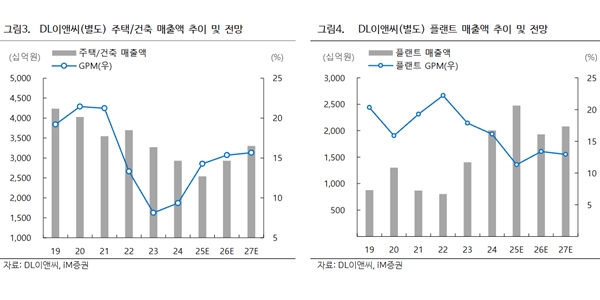

▲ DL이앤씨 사업별 매출과 매출총이익률(GPM) 흐름 및 전망. < iM증권 >

올해 주택사업에서는 실적 개선이 예상되는데 더해 플랜트 사업에서의 신규수주에 따라 연간 실적의 성장폭이 결정될 것으로 예상됐다.

배세호 iM증권 연구원은 9일 DL이앤씨 목표주가를 기존 5만2천 원에서 6만 원으로 높여잡았다. 투자의견은 ‘매수(BUY)’를 유지했다.

직전 거래일인 지난 6일 DL이앤씨 주가는 4만50원에 장을 마감했다.

배 연구원은 “선제적 플랜트 대손충당금 반영과 주택 마진 개선세를 감안하면 DL이앤씨 올해 실적 개선 가능성은 매우 높다”며 “DL이앤씨의 올해 핵심 포인트는 플랜트 수주로 지난해 수주 공백 탓에 2027년 이후 플랜트 매출은 불확실성이 높은 상황이다”고 바라봤다.

올해 DL이앤씨 실적 개선 기대감을 높이는 요인으로는 특히 주택 부문의 이익률 상승이 꼽혔다.

DL이앤씨 주택/건축 부문은 지난해 4분기 별도 기준 매출 6178억 원, 매출총이익률(GPM) 17.1%를 기록했다. 2024년 4분기와 비교해 매출은 31.7% 줄었지만 매출총이익률은 3%포인트 높아졌다.

배 연구원은 “DL이앤씨는 경쟁사 대비 주택 마진의 정상화 속도가 매우 빠르다”며 “DL이앤씨와 DL건설 모두 주택 및 건축의 마진 개선 흐름이 뚜렷하다”고 설명했다.

DL이앤씨는 실적의 다른 한 축인 플랜트 부문에서 신규 수주가 올해 실적 상승폭을 결정할 것으로 전망됐다. 지난해 4분기에 플랜트 부문 실적은 현장 손실 반영에 줄었다.

DL이앤씨는 지난해 4분기 플랜트 부문(해외법인 포함)에서 매출 4920억 원, 매출총이익률 1.4%를 냈다. 2024년 4분기보다 매출은 23.4% 줄고 매출총이익률은 10.9%포인트 줄어든 것이다.

배 연구원은 “DL이앤씨는 올해 규모 있는 플랜트 사업을 수주하면 2027년 이후 실적 가시성도 높아질 것”이라며 “현재 DL이앤씨는 수조 원대의 암모니아 플랜트를 주요 수주 후보군(파이프라인)으로 두고 있다”고 내다봤다. 김환 기자

![[여론조사꽃] 부산 북구갑, 민주당 하정우 41.7% 무소속 한동훈 32.2% 국힘 박민식 21.1%](https://businesspost.co.kr/news/photo/202605/20260518112813_144629.jpg)

![[여론조사꽃] 평택을 민주당 김용남 28.7% 국힘 유의동 21.0% 조국혁신당 조국 25.0%, 오차범위 접전](https://businesspost.co.kr/news/photo/202605/20260518112858_68283.jpg)