[비즈니스포스트] 삼성생명이 주주환원 재원 확보와 자본건전성 유지 측면에서 삼성전자 자사주매입 정책 수혜를 볼 것으로 전망된다.

삼성생명은 삼성전자 지분을 8.5% 보유하고 있어 삼성전자가 15일 발표한 10조 규모 자사주매입 및 소각 정책에 영향을 받는다.

![삼성생명 삼성전자 자사주 매입 나비효과, 주주환원과 건전성 개선 '청신호']()

19일 증권가에서는 삼성전자의 자사주 매입 및 소각 결정으로 삼성생명이 최소 2천억 원 안팎의 일회성 이익을 얻을 것으로 보고 있다.

정준섭 NH투자증권 연구원은 “삼성생명이 삼성전자 자사주 소각에 따른 지분 매각으로 얻을 수 있는 예상 금액은 15일 종가(5만3500원) 기준으로 3조 원 소각 시 2284억 원, 10조 원 소각 시 7612억 원에 이른다”고 분석했다.

15일 삼성전자는 앞으로 1년 안에 10조 원 규모의 자사주를 매입하고 내년 2월까지 3조 원 규모의 보통주를 소각하겠다고 발표했다.

9월 말 기준 삼성생명이 보유하고 있는 삼성전자 지분은 8.51%, 삼성화재는 1.49%로 모두 합쳐 10%다.

삼성전자가 자사주를 소각하면 삼성생명과 삼성화재가 보유한 삼성전자 지분이 10%를 넘는데 이에 따라 삼성생명은 일부 지분을 매각해야 한다.

금산법(금융산업의 구조개선에 관한 법률)상 금융회사는 보유 계열사 지분이 10%를 초과하면 금융당국으로부터 승인을 받거나 초과 지분을 매각해야 하기 때문이다.

앞서 2017년 삼성전자가 자사주 9조3천억 원을 4회에 나눠 소각할 때도 삼성생명과 삼성화재는 2018년 5월 보유하고 있는 삼성전자 지분을 매각해 보유 지분을 10% 안쪽으로 유지했다.

2018년 사례에 비춰봤을 때 이번에도 삼성생명과 삼성화재는 10% 초과 지분을 놓고 지분 매각으로 풀어낼 가능성이 높다고 점쳐진다.

정준섭 연구원은 “삼성생명은 2022년 콘퍼런스콜에서 회계와 무관하게 지분 매각 차익은 주주환원 재원이 된다고 밝혔다”며 “삼성전자 지분을 매각한다면 매각 자금 일부는 배당 등 어떤 방식으로든 주주환원에 활용될 가능성이 있다”고 바라봤다.

실제 15일 장 마감 이후 삼성전자가 자사주매입 및 소각 계획을 발표하며 시장에는 삼성생명이 주주환원을 강화할 것이라는 기대감이 퍼졌다.

기업가치 제고(밸류업) 기대감이 주가에 반영되며 18일 삼성생명 주가는 10만8800원에 거래를 마쳤다. 직전 거래일인 15일보다 11.48%(1만1200원) 올랐다.

삼성전자의 자사주매입 정책은 삼성생명의 배당재원 확보 측면뿐만 아니라 자본건전성 유지에도 긍정적 영향을 미칠 수 있다.

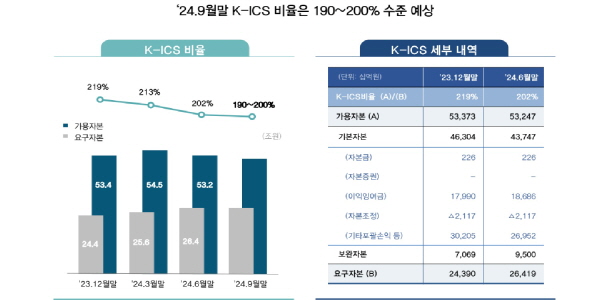

삼성생명은 3분기 실적발표 콘퍼런스콜에서 9월 말 기준 건전성 지표인 지급여력비율(K-ICS)을 190%정도로 추정했다.

지급여력비율은 190%는 2023년 말 지급여력비율은 219%와 비교해 약 30%포인트 악화한 수치다. 앞서 삼성생명이 언급한 목표치 200~220%보다 낮아진 수준이기도 하다.

보험업계 1위 수준인 삼성생명의 자본 규모를 감안했을 때도 상대적으로 부족한 건전성 수치로 평가돼 실적발표 콘퍼런스콜에서도 관련 질문이 가장 먼저 나왔다.

삼성생명은 이와 관련해 “무·저해지환급형 보험 해지율 가정 변경 등 제도 개편에 따라 보수적으로 잡은 수준이 180~190%다”며 “장기적으로 190% 중반은 관리가 가능한 수준이라고 판단한다”고 대답했다.

![삼성생명 삼성전자 자사주 매입 나비효과, 주주환원과 건전성 개선 '청신호']() 삼성생명이 삼성전자 지분을 매각해 처분이익을 얻으면 지급여력비율 개선으로 자본건전성이 더욱 안정적으로 유지될 것으로 전망됐다.

삼성생명이 삼성전자 지분을 매각해 처분이익을 얻으면 지급여력비율 개선으로 자본건전성이 더욱 안정적으로 유지될 것으로 전망됐다.

처분이익 일부는 배당재원으로 활용되는 동시에 일부는 이익잉여금에 포함될 수 있기 때문이다. 이익잉여금은 지급여력비율을 산출할 때 분자에 해당하는 가용자본에 포함된다.

강승건 KB증권 연구원은 “삼성생명이 삼성전자 초과지분 매각으로 얻을 처분이익 일부가 이익잉여금으로 이전되면서 지급여력비율이 상승할 수 있다”고 분석했다.

삼성전자 주가가 자사주매입정책 시점부터 본격 상승한 점도 삼성생명 자본건전성 관리에 도움이 될 수 있다.

지금까지 삼성생명 지급여력비율 하락과 기업가치 저평가 원인 가운데 하나로 삼성전자 주가 하락이 꼽혀왔기 때문이다. 9월 말 기준 삼성생명은 삼성전자 최대주주로 삼성전자 주가 변동에 따른 자본영향을 받았다.

삼성전자 주가는 종가 기준 14일 4만9900원에서 15일 5만3500원, 18일 5만6700원으로 올랐다.

안영준 키움증권 연구원은 “삼성생명 주가순자산비율(PBR)이 약 10년 동안 낮아진 이유는 보유하고 있는 삼성전자 지분 가치가 하락한 영향도 있다”며 “이번 삼성전자 자기주식 매입으로 주가가 상승하면 지분가치가 재평가될 수 있다”고 분석했다. 김지영 기자

삼성생명은 삼성전자 지분을 8.5% 보유하고 있어 삼성전자가 15일 발표한 10조 규모 자사주매입 및 소각 정책에 영향을 받는다.

▲ 삼성생명이 삼성전자 자사주매입 계획 발표에 따라 주주환원 여력과 자본건전성 개선 모두 확보할 수 있다는 분석이 나온다.

19일 증권가에서는 삼성전자의 자사주 매입 및 소각 결정으로 삼성생명이 최소 2천억 원 안팎의 일회성 이익을 얻을 것으로 보고 있다.

정준섭 NH투자증권 연구원은 “삼성생명이 삼성전자 자사주 소각에 따른 지분 매각으로 얻을 수 있는 예상 금액은 15일 종가(5만3500원) 기준으로 3조 원 소각 시 2284억 원, 10조 원 소각 시 7612억 원에 이른다”고 분석했다.

15일 삼성전자는 앞으로 1년 안에 10조 원 규모의 자사주를 매입하고 내년 2월까지 3조 원 규모의 보통주를 소각하겠다고 발표했다.

9월 말 기준 삼성생명이 보유하고 있는 삼성전자 지분은 8.51%, 삼성화재는 1.49%로 모두 합쳐 10%다.

삼성전자가 자사주를 소각하면 삼성생명과 삼성화재가 보유한 삼성전자 지분이 10%를 넘는데 이에 따라 삼성생명은 일부 지분을 매각해야 한다.

금산법(금융산업의 구조개선에 관한 법률)상 금융회사는 보유 계열사 지분이 10%를 초과하면 금융당국으로부터 승인을 받거나 초과 지분을 매각해야 하기 때문이다.

앞서 2017년 삼성전자가 자사주 9조3천억 원을 4회에 나눠 소각할 때도 삼성생명과 삼성화재는 2018년 5월 보유하고 있는 삼성전자 지분을 매각해 보유 지분을 10% 안쪽으로 유지했다.

2018년 사례에 비춰봤을 때 이번에도 삼성생명과 삼성화재는 10% 초과 지분을 놓고 지분 매각으로 풀어낼 가능성이 높다고 점쳐진다.

정준섭 연구원은 “삼성생명은 2022년 콘퍼런스콜에서 회계와 무관하게 지분 매각 차익은 주주환원 재원이 된다고 밝혔다”며 “삼성전자 지분을 매각한다면 매각 자금 일부는 배당 등 어떤 방식으로든 주주환원에 활용될 가능성이 있다”고 바라봤다.

실제 15일 장 마감 이후 삼성전자가 자사주매입 및 소각 계획을 발표하며 시장에는 삼성생명이 주주환원을 강화할 것이라는 기대감이 퍼졌다.

기업가치 제고(밸류업) 기대감이 주가에 반영되며 18일 삼성생명 주가는 10만8800원에 거래를 마쳤다. 직전 거래일인 15일보다 11.48%(1만1200원) 올랐다.

삼성전자의 자사주매입 정책은 삼성생명의 배당재원 확보 측면뿐만 아니라 자본건전성 유지에도 긍정적 영향을 미칠 수 있다.

삼성생명은 3분기 실적발표 콘퍼런스콜에서 9월 말 기준 건전성 지표인 지급여력비율(K-ICS)을 190%정도로 추정했다.

지급여력비율은 190%는 2023년 말 지급여력비율은 219%와 비교해 약 30%포인트 악화한 수치다. 앞서 삼성생명이 언급한 목표치 200~220%보다 낮아진 수준이기도 하다.

보험업계 1위 수준인 삼성생명의 자본 규모를 감안했을 때도 상대적으로 부족한 건전성 수치로 평가돼 실적발표 콘퍼런스콜에서도 관련 질문이 가장 먼저 나왔다.

삼성생명은 이와 관련해 “무·저해지환급형 보험 해지율 가정 변경 등 제도 개편에 따라 보수적으로 잡은 수준이 180~190%다”며 “장기적으로 190% 중반은 관리가 가능한 수준이라고 판단한다”고 대답했다.

▲ 삼성생명은 3분기 실적발표 콘퍼런스 콜에서 올해 3분기 말 기준 지급여력비율(K-ICS) 예상치를 190%대로 밝혔다. <삼성생명>

처분이익 일부는 배당재원으로 활용되는 동시에 일부는 이익잉여금에 포함될 수 있기 때문이다. 이익잉여금은 지급여력비율을 산출할 때 분자에 해당하는 가용자본에 포함된다.

강승건 KB증권 연구원은 “삼성생명이 삼성전자 초과지분 매각으로 얻을 처분이익 일부가 이익잉여금으로 이전되면서 지급여력비율이 상승할 수 있다”고 분석했다.

삼성전자 주가가 자사주매입정책 시점부터 본격 상승한 점도 삼성생명 자본건전성 관리에 도움이 될 수 있다.

지금까지 삼성생명 지급여력비율 하락과 기업가치 저평가 원인 가운데 하나로 삼성전자 주가 하락이 꼽혀왔기 때문이다. 9월 말 기준 삼성생명은 삼성전자 최대주주로 삼성전자 주가 변동에 따른 자본영향을 받았다.

삼성전자 주가는 종가 기준 14일 4만9900원에서 15일 5만3500원, 18일 5만6700원으로 올랐다.

안영준 키움증권 연구원은 “삼성생명 주가순자산비율(PBR)이 약 10년 동안 낮아진 이유는 보유하고 있는 삼성전자 지분 가치가 하락한 영향도 있다”며 “이번 삼성전자 자기주식 매입으로 주가가 상승하면 지분가치가 재평가될 수 있다”고 분석했다. 김지영 기자