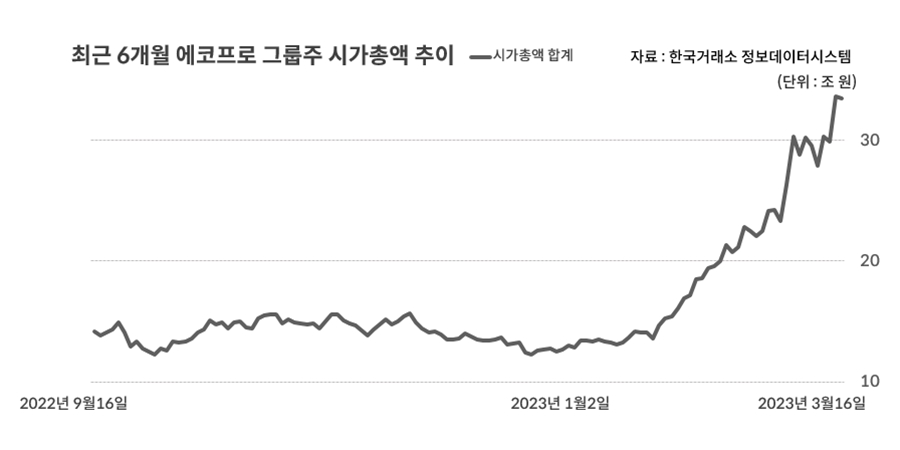

▲ 에코프로 그룹주(에코프로, 에코프로비엠, 에코프로에이치엔) 합산 시가총액 추이

연초부터 상승세를 이어온 에코프로 그룹주 주가는 SVB 파산사태 이후 변동성이 커진 장세 속에서도 가파른 상승곡선으로 투자자들의 시선을 잡아당기고 있다.

16일 한국거래소에 따르면 이날 코스닥시장에서 에코프로는 43만8천 원에 거래를 마쳤다. 에코프로 자회사 에코프로비엠은 21만6천 원에, 에코프로이에치엔은 7만500원에 장을 닫았다.

이들 주가는 올해 들어 모두 크게 증가했다. 에코프로(325.2%), 에코프로비엠(134.5%), 에코프로에이치엔(55.5%)가 모두 올랐다. 3사의 합산 시가총액도 올해 들어서만 전부 21조1845억 원어치 증가했다.

주가가 크게 오르면서 코스닥 시가총액 상위권에도 지각변동이 일어났다.

코스닥 대장주 에코프로비엠은 시가총액 2위와의 격차를 키우면서 1위 위치를 확고히 했다. 연초 6위에 이름을 올렸던 에코프로는 4계단 높은 2위까지 올랐다. 1월2일 71위였던 에코프로에이치엔도 이날 41위로 장을 마감했다.

2차전지주는 전기차 수요와 전기차 최대 시장인 중국 경기회복에 대한 기대감으로 올해 들어 급등하고 있는 업종이다. 이 가운데 에코프로 그룹의 대규모 수주와 호실적에 대한 기대감이 나타나면서 2차전지주 급등세를 이끌고 있다.

특히 지주사 에코프로의 상승세가 눈에 띈다. 에코프로는 자회사인 에코프로비엠 대비 시장에서 소외됐는데 올해 들어서는 3형제 가운데 가장 크게 상승하며 시장의 주목을 한 몸에 받고 있다.

에코프로비엠은 2016년 5월 에코프로에서 물적분할돼 떨어져 나온 양극소재 기업이다. 양극재 장기 공급계약 소식이 전해지면서 양극재 기업 에코프로비엠이 큰 관심을 받을 때 에코프로는 상대적으로 흐름에서 소외된 바 있다.

이후 에코프로는 에코프로비엠의 대규모 수주 기대감, 2차전지 수직계열화를 완성한 점이 부각되면서 주목받고 있다. 에코프로는 양극재 외에도 2차전지에 필요한 소재 추출, 생산, 재활용으로 이어지는 수직계열화 작업을 추진하고 있다.

에코프로머티리얼 등 자회사 상장 가능성과 에코프로 그룹주의 코스피 이전상장 가능성 등도 기대감을 키우는 요인이다.

증권가에서는 에코프로 그룹의 성장성에 대해서는 입을 모아 긍정적으로 전망하고 있다.

에코프로는 지난해 연결기준으로 매출 5조6403억 원, 영업이익 6189억 원을 냈다. 전년 매출 1조 원대에서 1년 만에 5조 원대로 오르면서 퀀텀 점프(짧은 시간에 비약적으로 실적이 호전되는 것)에 성공했다.

▲ 16일 한국거래소에 따르면 코스닥시장에서 에코프로는 43만8천 원에 거래를 마쳤다.

김정환 한국투자증권 연구원은 “2023년 추정 매출은 7조4천억 원, 영업이익은 5104억 원이다”며 “삼성SDI 등 고객사의 신규 투자계획 구체화 및 장기 공급계약 체결 기대감 상승 등이 2026년 이후 이익 추정치 상향 및 뚜렷해진 이익 증가 가시성을 높이고 있다”고 분석했다.

다만 최근 주가가 과열상태에 들어선 만큼 밸류에이션에 대한 우려도 함께 나오고 있다. 최근 급등세가 주가에 부담으로 작용할 수 있다는 것이다.

주가 하락에 베팅하는 공매도 잔고 역시 높은 수준으로 쌓였다. 13일 공매도 잔고금액 기준 에코프로비엠은 4490억 원을 기록하면서 코스닥시장 상장 종목 가운데 가장 높은 수준을 기록하고 있다. 에코프로도 1078억 원으로 4위에 이름을 올렸다.

전창현 대신증권 연구원은 “최근 2023년 실적 추정치의 하향 조정과 주가 가파른 상승으로 2차전지 주 업종 PER(주가수익비율) 멀티플 부담이 단기적으로 상승했다”며 “멀티플 추가 상향 가능성도 제한적이다”고 설명했다.

그는 이어 “최근 일부 종목의 급등한 주가에 대한 피로감 누적과 정책 모멘텀 소멸 이후 단기적 조정을 감안해 실적과 밸류에이션에 기반한 옥석 가리기가 필요하다”고 말했다. 정희경 기자