[비즈니스포스트] CJCGV에서 추진하고 있는 유상증자의 불씨를 살리기 위해 지주사 CJ가 나섰다.

CJCGV는 미래 성장전략의 투자재원 확보 및 채무 상환을 위한 유상증자를 추진하고 있는데 주가가 반등하지 못하며 자금조달 규모가 축소될 위기에 있다.

![CJCGV 책임경영 의지 보인 CJ, CJCGV 주가 안 오르면 유상증자 효과 '글쎄']()

23일 CJCGV 주가는 7510원에 거래를 마감하며 8월28일 권리락 기준주가 8600원과 비교해 12.67% 낮아졌다.

주주배정 유상증자의 성패를 가늠할 확정 발행가액은 9월1일 산정돼 4일 공시될 예정인데 23일 종가가 쭉 유지된다면 1차 발행가액보다 더 낮아질 수 있다.

CJCGV 주식의 9월1일 종가와 그 이전 1주일의 주가흐름을 활용해 기준주가를 산정한 뒤 25%의 할인율을 적용하면 2차 발행가액이 산정된다. 최종 발행가액은 1차 발행가액과, 2차 발행가격 중 낮은 값이 채택된다.

CJ는 CJCGV의 최대주주로서 유상증자의 성공을 위해 쉽지않은 결정을 내렸다.

CJ는 유상증자에 참여규모를 기존 600억 원에서 1천억 원으로 늘리기로 결의했다. CJ의 현금및현금성자산 1671억 원(상반기 말 별도기준) 가운데 절반이상을 CJCGV에 투입하게 되는 것이다.

CJ에 주어질 청약물량을 생각하면 소액주주들로서는 여전히 아쉬움이 남겠지만 최대주주로서 책임경영에 대한 의지는 보여준 셈이다.

책임경영 의지는 신주인수권의 처분 방식에서도 엿볼 수 있다.

CJ는 기존주주에게 배정된 신주인수권(종목명 ‘CJ CGV 10R’) 3260만6215주 가운데 1328만1845주를 장외매도로 기관투자자에 넘겼다.

CJ 관계자는 비즈니스포스트와 통화에서 “24일까지 거래될 신주인수권 장내 가격에 영향을 주지 않기 위해 장외매도 방식을 선택한 것이다”고 설명했다.

주주배정 유상증자와 별도로 진행되고 있는 제3자배정 유상증자에서도 CJCGV 신주에 후한 값을 쳐줬다.

CJ는 CJCGV의 기준주가에 할증률 24.2%를 적용, 신주 발행가액을 1만300원으로 책정해 CJ올리브네트웍스 지분 전량과 맞바꾸기로 했다. 이는 주주배정 유상증자의 1차 발행가액 5890원을 웃도는 수준이다.

CJ가 발행가액 산정에 할증이 아닌 할인을 선택했다면 더 많은 CJCGV 신주를 확보할 수도 있었다.

다만 CJ의 노력에도 불구하고 CJCGV 주가는 여전히 반등하지 못하며 유상증자를 통한 자금조달 규모가 다시 낮아질 가능성을 배제할 수 없다.

CJCGV 주식이 23일 종가 7510원을 9월1일까지 유지한다고 가정했을 때 발행가액은 주당 5640원, 최종 조달규모는 약 4200억 원으로 결정된다. 최초 예상조달규모 5700억 원과 비교해 1500억 낮은 것이다.

CJCGV로서는 최근 승부수를 띄웠음에도 유상증자를 통한 자금조달 규모가 줄어든다면 약발이 당연히 떨어질 수밖에 없다.

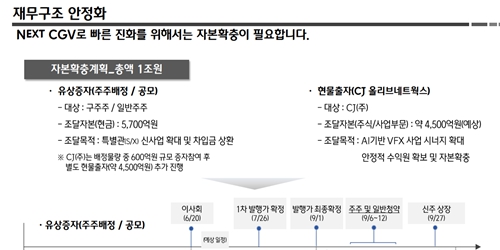

6월20일 발표된 CJCGV의 미래 성장전략 ‘NEXT CGV’는 코로나19의 시대가 저물며 극장산업이 회복기를 맞이한 현재 수익성, 질적성장, 재무안정성이 뒷받침 된 미래 공간 사업자로서 도약하겠다는 청사진을 제시하고 있다.

![CJCGV 책임경영 의지 보인 CJ, CJCGV 주가 안 오르면 유상증자 효과 '글쎄']() CJCGV의 주주배정 유상증자는 NEXT CGV에 선행되야하는 1조 원 규모의 자본확충의 일환이다. 조달자금은 △운영자금 900억 원 △시설자금 1천억 원 등에 우선 배정되고 3800억 원 규모의 채무 상환을 위한 자금으로는 후순위에 배정된다

CJCGV의 주주배정 유상증자는 NEXT CGV에 선행되야하는 1조 원 규모의 자본확충의 일환이다. 조달자금은 △운영자금 900억 원 △시설자금 1천억 원 등에 우선 배정되고 3800억 원 규모의 채무 상환을 위한 자금으로는 후순위에 배정된다

CJCGV는 주주배정 유상증자를 통해 5700억 원을 조달하기로 했으나 지난달 26일 1차 발행가액이 발표되면서 채무상환에 쓸 수 있는 예상자금은 2500억 원으로 줄었다. CJCGV는 상환자금 부족분 약 1300억 원을 보유현금 등을 함께 활용해 메꾼다는 계획을 세웠다.

CJCGV의 상반기 말 기준 현금보유량을 살펴보면 현금및현금성자산 2953억 원, 기타유동금융자산 661억 원으로 부족분을 메꿀 자금에는 여유가 있어 보인다. 다만 기존보다 재무지표 개선효과는 줄어들 수 밖에 없다.

CJCGV는 코로나19 확산이후 악화된 재무구조 개선에 힘을 쏟고 있다.

CJCGV는 올해 2분기 영업이익을 내며 흑자전환했지만 금융비용으로 537억 원을 지출해 순손실을 560억 원을 기록하는 등 그동안 끌어다 쓴 자금에 발목이 잡혀 있다.

CJCGV는 2020년부터 막대한 차입을 일으켰는데 올해 상반기 말 연결기준으로 회사채 3천억 원, 신종자본증권 9512억 원 등 미상환 잔액이 남아 있다.

금리가 높아져 현재 만기가 도래하는 채무를 차환한다면 향후 이자비용은 더욱 늘어나게 돼 CJCGV의 현금창출력에 악영향을 미치는 악순환에 빠질 수 있다. CJCGV가 유상증자를 활용해 채무를 상환한다는 전략을 짠 까닭이다.

CJCGV 신주인수권 주가는 23일 전날보다 18.52% 낮아진 154원에 거래를 마쳤다. CJCGV 기존 주주들의 유상증자를 향한 우려의 시선이 반영된 것으로 풀이된다. 신재희 기자

CJCGV는 미래 성장전략의 투자재원 확보 및 채무 상환을 위한 유상증자를 추진하고 있는데 주가가 반등하지 못하며 자금조달 규모가 축소될 위기에 있다.

▲ CJCGV가 추진하고 있는 유상증자의 불씨를 살리기 위해 최대주주 CJ가 책임경영의지를 보이고 있다. CJ는 주주배정 유상증자 참여규모를 상향하고 제3자배정 유상증자에서는 CJCGV 신주에 후한 값을 쳐주는 등 어려운 결정을 내렸다.

23일 CJCGV 주가는 7510원에 거래를 마감하며 8월28일 권리락 기준주가 8600원과 비교해 12.67% 낮아졌다.

주주배정 유상증자의 성패를 가늠할 확정 발행가액은 9월1일 산정돼 4일 공시될 예정인데 23일 종가가 쭉 유지된다면 1차 발행가액보다 더 낮아질 수 있다.

CJCGV 주식의 9월1일 종가와 그 이전 1주일의 주가흐름을 활용해 기준주가를 산정한 뒤 25%의 할인율을 적용하면 2차 발행가액이 산정된다. 최종 발행가액은 1차 발행가액과, 2차 발행가격 중 낮은 값이 채택된다.

CJ는 CJCGV의 최대주주로서 유상증자의 성공을 위해 쉽지않은 결정을 내렸다.

CJ는 유상증자에 참여규모를 기존 600억 원에서 1천억 원으로 늘리기로 결의했다. CJ의 현금및현금성자산 1671억 원(상반기 말 별도기준) 가운데 절반이상을 CJCGV에 투입하게 되는 것이다.

CJ에 주어질 청약물량을 생각하면 소액주주들로서는 여전히 아쉬움이 남겠지만 최대주주로서 책임경영에 대한 의지는 보여준 셈이다.

책임경영 의지는 신주인수권의 처분 방식에서도 엿볼 수 있다.

CJ는 기존주주에게 배정된 신주인수권(종목명 ‘CJ CGV 10R’) 3260만6215주 가운데 1328만1845주를 장외매도로 기관투자자에 넘겼다.

CJ 관계자는 비즈니스포스트와 통화에서 “24일까지 거래될 신주인수권 장내 가격에 영향을 주지 않기 위해 장외매도 방식을 선택한 것이다”고 설명했다.

주주배정 유상증자와 별도로 진행되고 있는 제3자배정 유상증자에서도 CJCGV 신주에 후한 값을 쳐줬다.

CJ는 CJCGV의 기준주가에 할증률 24.2%를 적용, 신주 발행가액을 1만300원으로 책정해 CJ올리브네트웍스 지분 전량과 맞바꾸기로 했다. 이는 주주배정 유상증자의 1차 발행가액 5890원을 웃도는 수준이다.

CJ가 발행가액 산정에 할증이 아닌 할인을 선택했다면 더 많은 CJCGV 신주를 확보할 수도 있었다.

다만 CJ의 노력에도 불구하고 CJCGV 주가는 여전히 반등하지 못하며 유상증자를 통한 자금조달 규모가 다시 낮아질 가능성을 배제할 수 없다.

CJCGV 주식이 23일 종가 7510원을 9월1일까지 유지한다고 가정했을 때 발행가액은 주당 5640원, 최종 조달규모는 약 4200억 원으로 결정된다. 최초 예상조달규모 5700억 원과 비교해 1500억 낮은 것이다.

CJCGV로서는 최근 승부수를 띄웠음에도 유상증자를 통한 자금조달 규모가 줄어든다면 약발이 당연히 떨어질 수밖에 없다.

6월20일 발표된 CJCGV의 미래 성장전략 ‘NEXT CGV’는 코로나19의 시대가 저물며 극장산업이 회복기를 맞이한 현재 수익성, 질적성장, 재무안정성이 뒷받침 된 미래 공간 사업자로서 도약하겠다는 청사진을 제시하고 있다.

▲ CJCGV는 미래 성장전략 'NEXT CGV'의 실행에 앞서 유상증자를 통한 자본확충에 나서고 있다. 다만 CJCGV의 주가가 하락을 거듭하면서 최초 계획보다 자금조달규모가 줄어들 가능성이 커지고 있다. 사진은 CJCGV가 6월20일 발표한 NEXT CGV 설명자료.

CJCGV는 주주배정 유상증자를 통해 5700억 원을 조달하기로 했으나 지난달 26일 1차 발행가액이 발표되면서 채무상환에 쓸 수 있는 예상자금은 2500억 원으로 줄었다. CJCGV는 상환자금 부족분 약 1300억 원을 보유현금 등을 함께 활용해 메꾼다는 계획을 세웠다.

CJCGV의 상반기 말 기준 현금보유량을 살펴보면 현금및현금성자산 2953억 원, 기타유동금융자산 661억 원으로 부족분을 메꿀 자금에는 여유가 있어 보인다. 다만 기존보다 재무지표 개선효과는 줄어들 수 밖에 없다.

CJCGV는 코로나19 확산이후 악화된 재무구조 개선에 힘을 쏟고 있다.

CJCGV는 올해 2분기 영업이익을 내며 흑자전환했지만 금융비용으로 537억 원을 지출해 순손실을 560억 원을 기록하는 등 그동안 끌어다 쓴 자금에 발목이 잡혀 있다.

CJCGV는 2020년부터 막대한 차입을 일으켰는데 올해 상반기 말 연결기준으로 회사채 3천억 원, 신종자본증권 9512억 원 등 미상환 잔액이 남아 있다.

금리가 높아져 현재 만기가 도래하는 채무를 차환한다면 향후 이자비용은 더욱 늘어나게 돼 CJCGV의 현금창출력에 악영향을 미치는 악순환에 빠질 수 있다. CJCGV가 유상증자를 활용해 채무를 상환한다는 전략을 짠 까닭이다.

CJCGV 신주인수권 주가는 23일 전날보다 18.52% 낮아진 154원에 거래를 마쳤다. CJCGV 기존 주주들의 유상증자를 향한 우려의 시선이 반영된 것으로 풀이된다. 신재희 기자