[비즈니스포스트] DL이앤씨가 2분기에 이어 3분기에도 시장 기대치에 다소 미치지 못한 실적을 거뒀다.

마창민 DL이앤씨 대표이사는 주택부문 매출 둔화를 방어하면서 2024년 실적 반등 기반을 마련하기 위해 플랜트사업 수주에 고삐를 죌 것으로 보인다.

![DL이앤씨 실적 부진 언제까지, 임기말 마창민 반등 이끌 플랜트 수주 총력]()

31일 건설업계와 증권업계 안팎의 말을 종합하면 DL이앤씨가 플랜트사업 성과에 힘입어 2024년에 영업이익이 급증할 것이란 시선이 나온다.

김선미 신한증권 연구원은 "플랜트 매출 확대로 2024년 DL이앤씨의 영업이익은 2023년보다 57% 늘어날 것으로 전망된다"며 "특히 계약구조 변경 및 도급증액을 확정한 러시아 프로젝트의 공사가 본격화할수록 이익 개선속도가 빨라질 것이다"고 바라봤다.

마 대표는 올해 적극적으로 플랜트사업 수주에 나서고 있다. 1분기에만 1조7727억 원의 플랜트사업을 수주해 플랜트사업 수주목표(3조5천억 원)의 절반가량을 채웠다.

2분기에는 922억 원을 수주해 다소 아쉽다는 평가를 받았지만 3분기에 5522억 원을 수주했고 10월 경기 부천 열병합발전소(3930억 원), TW바이오매스(2426억 원) 사업을 따내며 3조527억 원의 신규수주를 확보했다.

현재까지 플랜트사업 수주목표의 87%를 채운 셈이다. 플랜트사업 수주 목표치를 뛰어 넘을 것이란 관측에 무게가 실리고 있다.

4분기 기대되는 수주파이프라인을 보면 사우디아라비아 인산염 플랜트(1조5천억 원), 필리핀 발전시설 1·2(6500억 원, 3천억 원), 인도네시아 화공플랜트(4천억 원), 인도네시아 항만공사(5천억 원) 등이다.

이에 힘입어 DL이앤씨의 플랜트사업 매출은 올해 9790억 원에서 2024년 1조5200억 원으로 급증할 것으로 예상된다.

플랜트사업이 연결기준 매출에서 차지하는 비중이 2021년 11.4%에서 2024년 18%가량까지 높아지는 것이다. 자회사 DL건설을 제외한 별도기준 매출비중은 같은 기간 16.6%에서 26.5%로 커질 것으로 전망된다.

더욱이 플랜트사업부문의 매출총이익률도 꾸준히 개선세를 보이는 점이 고무적이다.

DL이앤씨의 플랜트사업부문 매출총이익률을 보면 올해 1분기 19.1% 2분기 19.7%, 3분기 27.2%로 꾸준히 개선세를 나타내고 있다. 주택부문이 같은 기간 7.7%, 8.3%, 7.0%를 기록한 것과 비교해 높은 수치를 보이고 있는 셈이다.

DL이앤씨는 플랜트사업에서 EPC(설계·조달·시공)가 아니라 EP(설계·조달) 방식으로 수주한 부분이 매출총이익률을 높이는데 도움이 된 것으로 분석된다. 수주에서 직접 시공을 배제하면서 수주 규모는 줄어들 수 있지만 위험을 낮출 수 있기 때문이다.

대표적 사례가 2021년 12월 수주한 1조6천억 원 규모의 ‘발틱 콤플렉스 프로젝트’다. 러시아 우스트-루가 지역에 폴리에틸렌(연 300만 톤), 부텐(연 12만 톤), 헥센(연 5만 톤)을 생산할 수 있는 공장을 짓는 사업이다.

당시 계약금액은 DL이앤씨(1조3068억 원)와 연결 종속회사 러시아 법인(2577억 원)을 합쳐 1조5645억 원에 수주했다. 러시아-우크라이나 전쟁에 사업이 진척되지 못할 수 있다는 우려도 나왔지만 사업이 안정적으로 추진되고 있는 것으로 파악된다.

실제 DL이앤씨는 지난 8월2일 러시아 우스트-루가 지역 석유화학 플랜트 공사 관련 정정공시를 통해 DL이앤씨 1조2035억 원, 러시아 법인 6965억 원으로 계약이 변경돼 총 계약금액이 1조9천억 원으로 증가했다고 밝혔다.

![DL이앤씨 실적 부진 언제까지, 임기말 마창민 반등 이끌 플랜트 수주 총력]()

마 대표는 든든한 플랜트 수주잔고를 바탕으로 2024년부터 실적 반등을 꾀하려 한다. 2024년 3월 임기 만료를 앞두고 있는 만큼 연임을 위해 적극적으로 수주에 나설 것이란 말도 나온다.

2021년 1월 대표이사에 오른 뒤 DL이앤씨 실적이 줄곧 내리막길을 걸었는데 이를 끝낼 기반을 만들어야 한다는 것이다.

DL이앤씨은 3분기에 경기 백현마이스 사업(2조3881억 원)을 수주하며 주택건축사업부문에서 4조1861억 원의 신규수주를 해냈지만 관련 매출은 빨라야 2025년에 반영될 것으로 예상된다.

이에 마 대표 입장에서는 가시적으로 성과를 보일 수 있는 플랜트사업에 고삐를 죌 수밖에 없어 보인다. DL이앤씨는 지난 26일 실적을 발표하며 2024년 플랜트 수주목표로 4조1천억 원가량을 제시했다. 올해 목표(3조6천억 원)보다 더욱 공격적으로 목표를 수립한 것이다.

DL이앤씨는 올해 실적이 부진한 만큼 내년 실적 반등에 성공하면 기저효과가 더욱 뚜렷할 것으로 보인다.

DL이앤씨는 올해 3분기 연결기준으로 매출 1조8374억 원, 영업이익 804억 원, 순이익 671억 원을 거뒀다. 2022년 3분기와 비교해 매출은 0.6%, 영업이익은 30.9%, 순이익은 58.1%가량 감소한 것이다. 시장 기대치와 비교해서도 매출은 4.0%, 영업이익은 3.3% 소폭 밑돌았다.

3분기까지 누적 매출은 5조6581억 원, 누적 영업이익은 2424억 원으로 매출은 8.0% 증가했지만 영업이익은 35.7% 감소했다.

DL이앤씨 관계자는 "플랜트사업부문에서 확보한 수주가 매출화하며 안정적 이익률로 실적 기여도가 높아질 것으로 예상된다"며 "주택건축사업도 2024년부터 반등할 것으로 기대되는 만큼 안정적 재무구조를 바탕으로 실적 개선을 위해 힘을 기울이겠다"고 말했다. 류수재 기자

마창민 DL이앤씨 대표이사는 주택부문 매출 둔화를 방어하면서 2024년 실적 반등 기반을 마련하기 위해 플랜트사업 수주에 고삐를 죌 것으로 보인다.

▲ 마창민 DL이앤씨 대표이사가 양질의 플랜트 수주를 통해 2024년 실적반등 기반을 닦으려 한다.

31일 건설업계와 증권업계 안팎의 말을 종합하면 DL이앤씨가 플랜트사업 성과에 힘입어 2024년에 영업이익이 급증할 것이란 시선이 나온다.

김선미 신한증권 연구원은 "플랜트 매출 확대로 2024년 DL이앤씨의 영업이익은 2023년보다 57% 늘어날 것으로 전망된다"며 "특히 계약구조 변경 및 도급증액을 확정한 러시아 프로젝트의 공사가 본격화할수록 이익 개선속도가 빨라질 것이다"고 바라봤다.

마 대표는 올해 적극적으로 플랜트사업 수주에 나서고 있다. 1분기에만 1조7727억 원의 플랜트사업을 수주해 플랜트사업 수주목표(3조5천억 원)의 절반가량을 채웠다.

2분기에는 922억 원을 수주해 다소 아쉽다는 평가를 받았지만 3분기에 5522억 원을 수주했고 10월 경기 부천 열병합발전소(3930억 원), TW바이오매스(2426억 원) 사업을 따내며 3조527억 원의 신규수주를 확보했다.

현재까지 플랜트사업 수주목표의 87%를 채운 셈이다. 플랜트사업 수주 목표치를 뛰어 넘을 것이란 관측에 무게가 실리고 있다.

4분기 기대되는 수주파이프라인을 보면 사우디아라비아 인산염 플랜트(1조5천억 원), 필리핀 발전시설 1·2(6500억 원, 3천억 원), 인도네시아 화공플랜트(4천억 원), 인도네시아 항만공사(5천억 원) 등이다.

이에 힘입어 DL이앤씨의 플랜트사업 매출은 올해 9790억 원에서 2024년 1조5200억 원으로 급증할 것으로 예상된다.

플랜트사업이 연결기준 매출에서 차지하는 비중이 2021년 11.4%에서 2024년 18%가량까지 높아지는 것이다. 자회사 DL건설을 제외한 별도기준 매출비중은 같은 기간 16.6%에서 26.5%로 커질 것으로 전망된다.

더욱이 플랜트사업부문의 매출총이익률도 꾸준히 개선세를 보이는 점이 고무적이다.

DL이앤씨의 플랜트사업부문 매출총이익률을 보면 올해 1분기 19.1% 2분기 19.7%, 3분기 27.2%로 꾸준히 개선세를 나타내고 있다. 주택부문이 같은 기간 7.7%, 8.3%, 7.0%를 기록한 것과 비교해 높은 수치를 보이고 있는 셈이다.

DL이앤씨는 플랜트사업에서 EPC(설계·조달·시공)가 아니라 EP(설계·조달) 방식으로 수주한 부분이 매출총이익률을 높이는데 도움이 된 것으로 분석된다. 수주에서 직접 시공을 배제하면서 수주 규모는 줄어들 수 있지만 위험을 낮출 수 있기 때문이다.

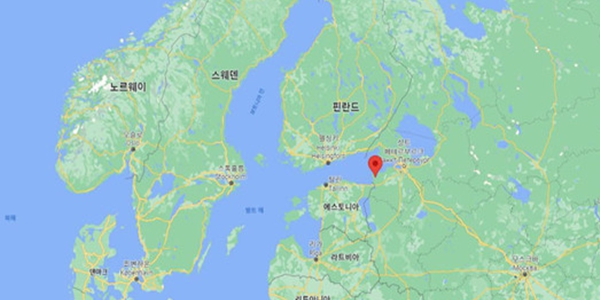

대표적 사례가 2021년 12월 수주한 1조6천억 원 규모의 ‘발틱 콤플렉스 프로젝트’다. 러시아 우스트-루가 지역에 폴리에틸렌(연 300만 톤), 부텐(연 12만 톤), 헥센(연 5만 톤)을 생산할 수 있는 공장을 짓는 사업이다.

당시 계약금액은 DL이앤씨(1조3068억 원)와 연결 종속회사 러시아 법인(2577억 원)을 합쳐 1조5645억 원에 수주했다. 러시아-우크라이나 전쟁에 사업이 진척되지 못할 수 있다는 우려도 나왔지만 사업이 안정적으로 추진되고 있는 것으로 파악된다.

실제 DL이앤씨는 지난 8월2일 러시아 우스트-루가 지역 석유화학 플랜트 공사 관련 정정공시를 통해 DL이앤씨 1조2035억 원, 러시아 법인 6965억 원으로 계약이 변경돼 총 계약금액이 1조9천억 원으로 증가했다고 밝혔다.

▲ DL이앤씨가 2021년 12월 수주한 러시아 '발틱 콤플렉스 프로젝트' 사업장 위치도. < DL이앤씨 >

마 대표는 든든한 플랜트 수주잔고를 바탕으로 2024년부터 실적 반등을 꾀하려 한다. 2024년 3월 임기 만료를 앞두고 있는 만큼 연임을 위해 적극적으로 수주에 나설 것이란 말도 나온다.

2021년 1월 대표이사에 오른 뒤 DL이앤씨 실적이 줄곧 내리막길을 걸었는데 이를 끝낼 기반을 만들어야 한다는 것이다.

DL이앤씨은 3분기에 경기 백현마이스 사업(2조3881억 원)을 수주하며 주택건축사업부문에서 4조1861억 원의 신규수주를 해냈지만 관련 매출은 빨라야 2025년에 반영될 것으로 예상된다.

이에 마 대표 입장에서는 가시적으로 성과를 보일 수 있는 플랜트사업에 고삐를 죌 수밖에 없어 보인다. DL이앤씨는 지난 26일 실적을 발표하며 2024년 플랜트 수주목표로 4조1천억 원가량을 제시했다. 올해 목표(3조6천억 원)보다 더욱 공격적으로 목표를 수립한 것이다.

DL이앤씨는 올해 실적이 부진한 만큼 내년 실적 반등에 성공하면 기저효과가 더욱 뚜렷할 것으로 보인다.

DL이앤씨는 올해 3분기 연결기준으로 매출 1조8374억 원, 영업이익 804억 원, 순이익 671억 원을 거뒀다. 2022년 3분기와 비교해 매출은 0.6%, 영업이익은 30.9%, 순이익은 58.1%가량 감소한 것이다. 시장 기대치와 비교해서도 매출은 4.0%, 영업이익은 3.3% 소폭 밑돌았다.

3분기까지 누적 매출은 5조6581억 원, 누적 영업이익은 2424억 원으로 매출은 8.0% 증가했지만 영업이익은 35.7% 감소했다.

DL이앤씨 관계자는 "플랜트사업부문에서 확보한 수주가 매출화하며 안정적 이익률로 실적 기여도가 높아질 것으로 예상된다"며 "주택건축사업도 2024년부터 반등할 것으로 기대되는 만큼 안정적 재무구조를 바탕으로 실적 개선을 위해 힘을 기울이겠다"고 말했다. 류수재 기자

![[김재섭의 뒤집어보기] 박윤영 KT 사장 취임 3개월, '허니문'은 끝났다](https://businesspost.co.kr/news/photo/202603/20260331175010_135381.jpg)

![[오늘Who] 구다이글로벌 스킨푸드 부대표로 '브랜드 전문가' 영입, 천주혁 '1세대 브랜드' 글로벌화 시동](https://businesspost.co.kr/news/photo/202604/20260421154811_46620.jpg)