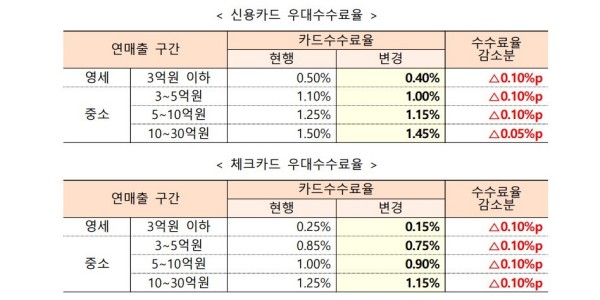

▲ 금융위원회가 ‘2025년 카드수수료 개편방안’을 발표했다. 사진은 신용·체크카드 우대수수료율. <금융위원회>

금융위원회는 17일 서울 중구 여신금융협회에서 김병환 금융위원장이 ‘2025년 카드수수료 개편방안’을 논의하고 여전업계의 리스크 요인과 유동성 및 건전성 현황 등을 점검했다고 밝혔다.

회의에는 김 위원장 외에 정완규 여신금융협회장을 비롯해 신한카드, 삼성카드, KB국민카드, 현대카드, 롯데카드, 하나카드, 우리카드, BC카드 등 8개 전업카드사 대표가 참석했다.

금융위원회는 소상공인·자영업자의 카드수수료 부담을 완화하기 위해 연간 약 3천억 원 규모 2025년 카드수수료 개편방안을 마련했다. 이번 개편방안은 2025년 상반기 영세·중소가맹점 선정시점인 2025년 2월14일부터 적용된다.

2024년 적격비용 산정 결과에 따르면 카드업계의 영세·중소가맹점에 대한 카드수수료 부담경감 가능 금액은 연간 약 3천억 원 규모다. 해당 수수료율 인하 여력은 약 305만 영세·중소가맹점에 고르게 배분한다.

구체적으로 연매출 3억 원 이하 영세가맹점에 약 40%, 연매출 3~10억 원 이하 중소가맹점에 약 43%, 연매출 10~30억 원 이하 중소가맹점에 약 17% 가량의 인하분이 돌아간다.

이를 반영해 신용카드 수수료율은 연 매출 10억 원 이하 영세·중소가맹점은 0.1%포인트, 연매출 10~30억 원 이하 중소가맹점은 0.05%포인트 낮아진다.

체크카드 수수료율은 모든 영세·중소가맹점이 0.1%포인트 인하된다.

이에 따라 약 304만6천 개 영세·중소가맹점은 평균 8.7%, 약 178만6천 개 영세·중소 PG하위 사업자은 평균 9.3%의 수수료부담을 던다.

연매출 30억 원 초과~1천억 원 이하 일반가맹점의 카드수수료율은 3년 동안 동결하기로 했다.

금융위원회는 적격비용 재산정주기를 기존 3년에서 원칙적으로 6년으로 조정하기로 했다.

다만 3년마다 적격비용 재산정 필요성을 검토한다. 대내외 경제여건, 소상공인·자영업자와 카드사의 영업·경영상황 등을 3년 마다 점검해 적격비용 재산정이 필요하다고 인정되면 적격비용을 재산정할 수 있다.

이날 간담회에서는 카드업 발전방향에 대한 논의도 이뤄졌다.

카드업계는 금융·비금융 결합 서비스 활성화, 부수업무 확대 등 관련 제도개선을 건의했다.

김 위원장은 “그동안 마이데이터, 개인사업자신용평가(CB), 데이터전문기관 지정 등 카드산업의 데이터 기반 서비스 활성화를 위한 제도적 노력을 기울여 왔다”며 “앞으로도 카드업계의 혁신을 적극 지원하겠다”고 말했다. 조혜경 기자