[비즈니스포스트] 두산그룹이 두산밥캣을 두산로보틱스의 완전자회사로 편입하는 합병절차를 추진하면서 두산밥캣 주주가치가 훼손될 수 있다는 목소리가 커지고 있다.

두산밥캣 주주들이 대규모 매수청구권 행사에 나서면 주주총회까지 가기도 전에 두산그룹의 합병 구상이 좌초될 가능성도 배제할 수 없다. 박성철 두산밥캣 대표이사 부회장은 지배구조 개편을 완수하기 위해 주주들을 설득해 내야 하는 과제를 안게 됐다.

▲ 박성철 두산밥캣 대표이사 부회장(사진)이 두산로보틱스와의 합병 성사를 위해 외국인 주주 설득에 나설 것으로 전망된다. <그래픽 비즈니스포스트>

16일 증권업계 취재를 종합하면 두산밥캣 주주들이 두산그룹이 발표한 지배구조 개편에 제동을 걸고 나설 가능성이 제기된다.

정동익 KB증권 연구원은 “기존 두산밥캣 주주 모두가 이번 주식교환에 동의하지는 않을 것”이라며 “두산밥캣은 높은 브랜드 인지도와 안정적인 실적 및 꾸준한 배당 등에 이끌린 투자자들이 많은 반면 두산로보틱스의 투자자들은 높은 성장기대감에 주목했을 가능성이 크다”고 말했다.

고경범 유진투자증권 연구원도 “두산밥캣은 두산그룹 내에서 이익 기여도와 현금흐름이 양호한 종목으로 해당 종목을 최대주주 지분율이 높은 계열사로 이전하는 것에 주주저항이 존재할 수 있다”는 분석을 내놨다.

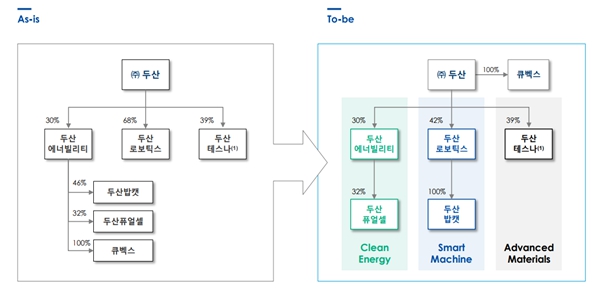

두산그룹은 두산밥캣의 모회사인 두산에너빌리티를 사업법인과 신설법인으로 인적분할(분할비율 1대0.24)하고 신설법인을 두산로보틱스에 흡수합병하는 방안을 추진하고 있다.

사업법인은 기존 사업을 지속하는 한편 신설법인은 두산밥캣 지분 46%를 들고 두산로보틱스와 합쳐진다.

두산밥캣의 나머지 지분 54%는 두산로보틱스가 발행하는 신주와 교환하고 두산밥캣은 상장폐지된다.

문제는 두산밥캣과 두산로보틱스 주식 교환비율이다. 두 회사의 주식 교환비율은 각 회사의 시가총액을 반영한 0.63:1로 정해졌다.

다만 실적을 살펴보면 두산밥캣은 주가가 저평가돼 있는 반면 두산로보틱스는 고평가돼 있어 이사회의 기업가치 평가 방식이 부당하다는 관측이 나온다.

두산밥캣은 두산그룹의 캐시카우로 여겨지는 알짜 자회사지만 두산로보틱스는 영업손실이 지속되고 있는 적자기업이다.

두산밥캣 영업이익은 △2021년 5953억 원 △2022년 1조716억 원 △2023년 1조3899억 원으로 꾸준히 증가했다. 반면 두산로보틱스는 영업손실이 △2021년 71억 원 △2022년 132억 원 △2023년 192억 원으로 적자폭이 늘고 있다.

지난해 매출 규모로 봐도 두산밥캣 9조7589억 원, 두산로보틱스 530억 원으로 두 회사의 기업가치를 동일선상에 놓는 것은 부당하다는 목소리가 흘러나온다.

국내 기업의 지배구조 개선을 위해 목소리를 높이고 있는 비영리 사단법인 한국기업거버넌스포럼은 12일 논평을 내고 “지난해 말 상장한 두산로보틱스는 폭등과 폭락을 거듭하는 테마주 성격이 강하고 지난해 매출 대비 시가총액 (PSR)이 100배가 넘는 초고평가 상태로 아직 시장에서 제대로 된 가치 평가를 받았다고 보기 어렵다”고 지적했다.

게다가 두산밥캣 주가는 16일 종가기준 4만8050원으로 매수청구권 5만400원 밑으로 내려갔다. 이 때문에 두산밥캣 주주는 매수청구권을 행사하는 것이 유리한 상황에 놓였다.

두산그룹은 두산밥캣 주주가 행사하는 주식매수청구권 총액이 1조5천억 원을 넘어서면 주식교환 계약을 해제할 수 있다고 밝혔다. 행사가격 기준으로 대략 전체 지분의 30%가량의 매수청구가 들어오면 지배구조 개편 안건이 주주총회를 거치기도 전에 무산될 수 있다는 의미다.

과거 2014년 삼성중공업과 삼성엔지니어링이 합병을 추진할 때도 당초 상정한 것 이상으로 많은 주주들이 매수청구권을 행사하면서 합병이 무산된 사례가 있다. 두 회사에 각각 지분 5%가량을 보유한 국민연금이 매수청구권을 행사한 영향이 컸다.

2018년 현대글로비스와 현대모비스가 합병을 추진할 때는 미국계 헤지펀드인 엘리엇매니지먼트의 반발과 세계 양대 의결권 자문사인 ISS와 글래스루이스의 반대 권고에 부닥쳐 합병이 좌절되기도 했다.

두산밥캣 지분 구조는 △두산에너빌리티 46% △외국인 주주 40% △국민연금 7% 등으로 구성됐다. 특히 외국인 주주 지분은 합병이 발표된 11일 42.05%에서 15일 40.46%로 낮아지는 추세다.

두산밥캣을 맡고 있는 박성철 부회장으로서는 지배구조 개편과 관련해 주주들, 특히 외국인 주주들을 설득하는데 힘을 쏟아야 할 것으로 여겨진다.

박 부회장은 11일 주주서한을 통해 “두산밥캣과 두산로보틱스와의 사업적 결합을 통해 단기적으로 제조공정 혁신, 공동 연구개발(R&D)을 통한 기술개발의 효율성을 높이고 장기적으로는 혁신적인 신제품을 개발하여 미래 시장을 선도할 수 있을 것으로 기대한다”고 말했다.

이어 그는 “무엇보다 두산밥캣이 가진 글로벌 판매/생산 네트워크, 부품/서비스 체계, 재무역량을 통해 두산로보틱스의 성장을 견인할 수 있다”며 ”이는 결과적으로 교환 받게 되는 두산로보틱스 주주가치 상승으로 이어질 것“이라고 강조했다.

박 부회장은 한국어와 영어에 모두 능통한 미국 국적자로 두산그룹에서 오너일가가 아닌 전문경영인으로 부회장까지 올라 있다는 점에서 외국인 주주 설득의 중추적 역할을 맡을 것으로 기대를 모으고 있다.

박 부회장은 1987년 미국 시어도어배리앤어소시에이트에서 컨설팅 과장으로 경력을 시작한 뒤 쿠퍼스앤라이브랜드와 KPMG 로스엔젤레스 지사 등 다양한 해외 컨설팅 업체에서 근무했다. 볼보건설기계와 두산인프라코어(현 HD현대인프라코어) 등을 거치면서 건설기계 분야에서 전문성을 쌓았다.

2013년 두산밥캣 대표이사에 올라 현재까지 10년 넘게 회사를 이끌고 있는 장수 최고경영자(CEO)다. 두산그룹의 가장 중요한 알짜 기업으로 자리매김하는데 기여해온 만큼 지배구조 개편 과정에도 박 부회장의 역할이 부각될 것으로 보인다.

한국신용평가에 따르면 2023년 두산그룹 포트폴리오에서 두산밥캣을 비롯한 건설기계 부문의 매출 비중이 절반을 웃돌았다. 또 매년 700억~800억 원 수준의 배당금을 두산에너빌리티에 지급하고 있다.

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)