에쓰오일 '고배당주' 타이틀 내려놓고 샤힌 프로젝트 사활 걸어, 수익성 회복 돌파구 만드나

김환 기자 claro@businesspost.co.kr2025-03-31 14:58:37

확대축소

공유하기

[비즈니스포스트] 에쓰오일이 ‘고배당주’ 타이틀을 잠시 내려놓고 샤힌 프로젝트에 사활을 걸고 있다.

정유업계 불황이 이어지는 가운데 배당성향은 크게 낮추고 국내 최대 규모 석유화학 프로젝트에 공을 들이며 ‘탈(脫) 정유’에 박차를 가하고 있는 것으로 풀이된다.

▲ 에쓰오일이 샤힌 프로젝트에 공을 들이고 있다. 울산 샤힌 프로젝트 공사장 모습. <에쓰오일>

31일 금융정보 제공업체 에프엔가이드에 따르면 에쓰오일은 1분기 연결기준 매출로 9조699억 원, 영업이익 2770억 원을 거둘 것으로 추산됐다. 1년 전보다 각각 2.56%, 38.99% 감소하는 것이다.

증권가는 1분기 실적이 부진할 것으로 추산되면서 에쓰오일의 주가 눈높이도 연이어 낮춰 잡았다. IBK투자증권은 이날 에쓰오일 목표주가를 8만5천 원에서 8만3천 원으로, 대신증권은 최근 9만 원에서 8만2천 원으로 하향조정했다.

국내 다른 정유사와 마찬가지로 에쓰오일 매출 70% 이상을 차지하는 정유 부문에서 부진이 악재로 작용할 것으로 전망됐다.

정유업계는 지난해 세계 최대 수요국 중국의 침체로 어려움을 겪었다. 이 가운데 전세계적 정제설비 증설과 계엄사태에서 비롯한 원/달러 환율 고공행진이 정유업계 수익성을 좌우하는 정제마진을 낮추고 있다.

위정원 대신증권 연구원은 “에쓰오일의 1분기 예상 영업이익은 시장예상을 밑돌 것”이라며 “투입 유가는 올랐지만 휘발유 가격은 내려 정유 부문 정제마진은 배럴당 1.04달러까지 하락(지난해 4분기 대비 49.4% 하락)했을 것으로 추정된다”고 말했다.

에쓰오일뿐 아니라 SK이노베이션‧GS칼텍스‧HD현대오일뱅크 등 국내 정유 4사 모두 이 같은 상황을 의식해 ‘비정유 사업’을 키워 정유 부문 의존도를 낮춘다는 계획을 세워두고 있다.

저마다 다른 비정유 사업을 추진하는 가운데 에쓰오일은 2026년 완공을 목표로 진행하고 있는 샤힌(Shaheen, 아랍어 ‘매’) 프로젝트로 석유화학 부문을 키우기 위해 노력하고 있다.

샤힌 프로젝트는 연간 에틸렌 생산량 기준 180만 톤짜리 세계 최대 규모 스팀 크래커를 비롯한 석유화학 플랜트를 짓는 사업이다. 2023년 3월 착공돼 현재 공정률 60%를 넘겼고 최근에는 국내 최대 규모의 프로필렌 분리타워 설치를 마쳤다.

에쓰오일은 단일 외국인 투자 사업으로 역대 최대 규모인 9조3천억 원을 투입해 석유 화학 부문 비중을 현재 12%에서 25%로 두 배 수준까지 키운다는 목표를 세워뒀다.

안와르 알 히즈아지 에쓰오일 최고경영자(CEO)는 지난 27일 주주총회에서 “샤힌 프로젝트는 내년 중반 완공을 목표로 올해 공사가 정점에 이를 것”이라며 “계획대로 프로젝트를 성공적으로 마무리하고 사업포트폴리오를 다변화해 이익 규모를 한 단계 더 끌어올릴 것이다”고 말했다.

에쓰오일은 그동안 유지한 고배당 흐름에서도 벗어나 샤힌 프로젝트 투자에 사활을 거는 모양새다.

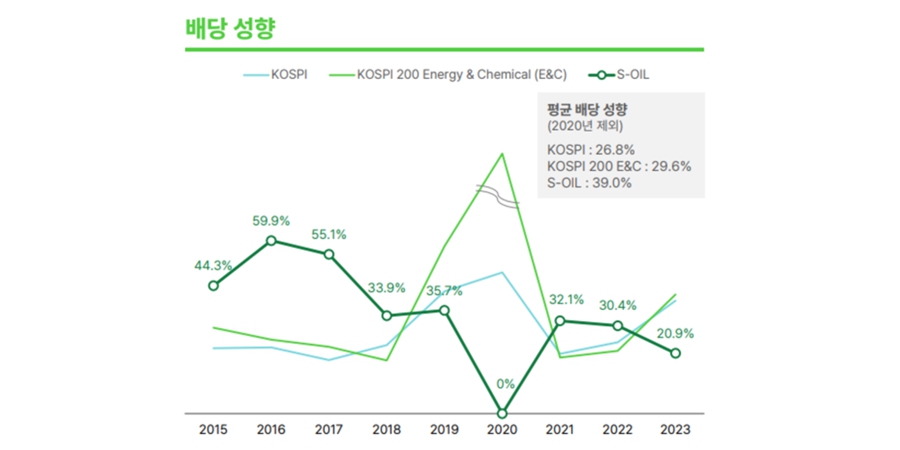

에쓰오일 배당성향은 과거 50%에 이르러 국내 대표 배당주로 여겨졌다. 지난해 한국거래소가 발표한 ‘코리아밸류업지수’ 종목 100개에도 에너지업계에서는 유일하게 에쓰오일만 이름을 올렸다.

배당성향은 1주당 배당금을 1주당 순이익으로 나눠 계산한다. 에쓰오일이 한 해 남긴 돈의 절반 가량을 배당에 쏟을 정도로 주주환원에 신경을 많이 썼던 셈이다.

에쓰오일은 다만 지난 17일 발표한 기업가치 제고 계획에서 배당성향 목표를 기존보다 크게 낮추기로 결정했다. 회계연도 2025~2026년 목표 배당성향은 ‘20% 이상’으로 최근 약 10년 동안의 평균 배당성향 39%보다 한참 낮다.

▲ 에쓰오일의 최근 10년 배당성향. <에쓰오일>

에쓰오일은 그대신 ‘샤힌 프로젝트의 성공적 완수’를 기업가치 제고 계획 핵심으로 제시했다. 둔화된 정유업황을 샤힌 프로젝트를 통해 석유화학 부문으로 영역을 넓히고 수익성을 넓히겠다는 것이다.

정유업황이 1분기에 바닥을 찍고 반등할 수 있다는 전망이 나오는 점은 에쓰오일의 부담을 덜 것으로 전망된다.

에쓰오일이 샤힌 프로젝트 등 대규모 투자를 단행하고 있지만 업황 악화에 따른 수익성 하락으로 재무 부담을 안고 있다는 평가를 받고 있어서다. 에쓰오일 순차입금은 지난해말 기준 6조 원으로 2022년말(3조8천억 원)보다 크게 늘었다.

이동욱 IBK투자증권 연구원은 “에쓰오일은 1분기를 바닥으로 실적 반등이 예상된다”며 “올해 세계 정제설비 순증설 물량이 지난해보다 급감할 것으로 전망되는 가운데 아시아 개발도상국의 경제성장 지속으로 수요 순증은 지난해보다 17% 확대되며 정제마진 개선을 이끌 것이다”고 내다봤다.

시장 일각에서 석유화학업계가 중국발 공급과잉 등에 따른 암흑기를 지나고 있다는 평가를 내놓고 있다는 점도 에쓰오일의 어깨를 가볍게 할 것으로 전망된다.

황규원 유안타증권 연구원은 “올해 초 나타나는 석유화학업종 반등은 추세로 이어질 수 있다”며 “1분기 중국 대상 에틸렌 수출은 80% 이상 늘었고 우크라이나-러시아 전쟁 휴전 가능성이 높아지며 값싼 러시아산 나프타 수입 재개 기대감도 커지고 있다”고 바라봤다. 김환 기자

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)