![KB경영연구소 "전세대출이 전세값과 집값 끌어올려, 정책 조정 필요"]()

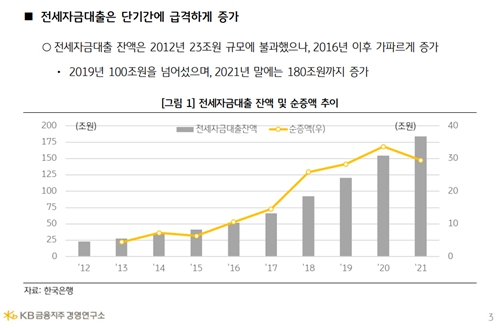

| ▲ 전세자금대출 잔액은 2012년 23조 원정도였으나 2016년 뒤로 가파르게 증가해 2021년 말 180조 원까지 늘었다. |

[비즈니스포스트] 전세자금대출 증가가 전세가격과 주택매매가격 상승 요인으로 작용한다는 분석이 나왔다.

KB금융지주 경영연구소는 10일 이같은 내용이 포함된 ‘전세자금대출 증가에 따른 시장 변화 점검’과 ‘임대보증금 관련 보증 합리화 방안’ 등 2건의 분석보고서를 발표했다.

보고서에 따르면 전세자금대출 증가는 전세가격 상승, 보증금 있는 월세 시장 변화, 주택매매가격 상승, 갭투자 등 주택시장 변화에 영향을 미친 것으로 분석됐다.

KB금융지주 경영연구소(KB경영연구소)는 ”전세가격이 높아지면 임차인의 부담도 증가할 수밖에 없는데 전세자금대출이 쉬워지고 임차인의 부담이 완화되면서 전세가격 상승 요인으로 작용한 것으로 판단된다“고 말했다.

전세자금대출 증가는 주택매매가격 상승으로도 이어진 것으로 분석됐다.

KB경영연구소는 “전세자금 대출은 전세가격 상승에 영향을 줘 갭투자(전세를 끼고 주택을 매입하는 행위)에 유리한 환경을 만들었다”며 “전세자금대출은 주택담보대출 규제가 강화된 가운데 전세보증금을 레버리지(차입투자)로 활용하려는 투자수요와 맞물리면서 주택가격 상승 요인으로 작용했다”고 설명했다.

전세자금대출은 2010년대 초반부터 전세가격 상승과 서민 주거안정을 위한 지원이 확대되면서 대폭 증가했다.

전세자금대출 잔액은 2012년 23조 원정도였으나 2016년 뒤로 가파르게 증가해 2021년 말 180조 원까지 늘었다.

전세자금을 마련하기 위해 대출을 받은 가구의 비중은 2012년 5.6%에서 2021년 12.2%로 3배 가까이 증가한 것으로 조사됐다.

KB경영연구소는 전세자금대출의 부작용을 최소화하기 위한 방안이 뒷받침돼야 한다고 바라봤다.

구체적으로 주택가격 하락에 따른 전세보증금 손실을 막기 위해 전세가율이 70~80% 이상인 전세자금 대출을 제한하는 방안을 제시했다.

또 대출자들에게 소득공제 등을 통한 전세자금대출 원리금 상환을 유도하거나 전세자금대출을 총부채원리금상환비율(DSR) 산정에 포함하는 방안도 검토해봐야 한다고 제안했다.

KB경영연구소는 “전세자금대출은 서민에게 매우 유용한 대출 수단이나 합리적 수준의 관리가 필요하다”며 “전세자금대출에 따른 과도한 유동성을 억제하려면 전세자금 관련 정책을 조정할 필요가 있다”고 말했다. 차화영 기자

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)