[비즈니스포스트] 자본시장 선진화 방안의 일환으로 자사주 관련 제도가 본격화한다.

자사주를 활용해 자회사 지배력을 공고히하는 방안이 제한됨에 따라 기존에 자사주를 보유한 기업이 소각을 통해 기업가치를 제고하려는 움직임이 커질 것으로 예상된다. 이에 기초체력이 탄탄하고 자사주를 5% 넘게 보유한 기업들에 주목할 필요가 있다는 조언이 나온다.

![자본시장법 개정에 자사주 소각 늘어난다, KT&G 제일기획 씨젠 주목]()

| ▲ 자본시장 선진화 방안으로 자사주 관련 개정안이 시행돼 주주환원 움직임이 나타날 수 있어 자사주 비중이 5%가 넘는 종목을 살펴볼 필요가 있다는 조언이 나온다. 사진은 증시 관련 그림자료. <그래픽 비즈니스포스트> |

2일 금융투자업계에 따르면 자사주 관련 제도 개정안이 본격화함에 따라 이를 활용해 주주가치를 높이려는 움직임이 나올 수 있다는 전망이 나온다.

정부는 지난해 12월24일 국무회의를 통해 ‘상장법인 자기주식 제도 개선을 위한 자본시장과 금융투자업에 관한 법률 시행령’(자본시장법) 개정안을 의결하고 지난해 12월31일부터 시행했다.

이에 따라 자사주를 활용할 수 있는 범위가 제한돼 자사주 소각이 이뤄질 가능성이 높다.

증권업계에서는 총발행주식의 5% 이상을 자사주로 보유하고 있는 기업에서 성장성이 있는 종목 위주로 살펴 포트폴리오를 구축하는 전략이 효과를 볼 수 있다는 분석이 떠오른다.

자사주 보유비중이 발행주식 총수 5% 이상이면 자사주 보유 현황·목적 및 향후 계획 보고서 작성해 이사회 승인을 받아야 하는 등 규제가 강해졌기 때문이다.

김용구 상상인증권 연구원은 “이번 제도 개선으로 5% 이상 자사주를 보유한 기업이 밸류업 관점 아래 자사주 처분·소각 시도가 늘어날 수 있다”며 “상법 및 자본시장법 개정과 결합해 전략적 유용성이 강화될 것으로 전망된다”고 말했다.

김 연구원은 “정부 정책 움직임을 바탕으로 지수보다 높은 수익률을 내기 위한 일환으로 자사주 5% 이상 보유한 밸류업 실적주 옥석 가리기를 할 필요가 있다”고 덧붙였다.

밸류업 편입 종목에서 5% 이상 자사주를 보유한 기업은 SK하이닉스(자사주 비중 5.4%) KT&G(14.0%) 제일기획(12.0%) 씨젠(11.6%) SOOP(7.3%) 메디톡스(8.8%) 비에이치(17.6%)가 있다.

밸류업 편입 종목들 가운데는 이미 주주가치 강화를 위해 자사주를 활용할 전략을 세운 곳들도 있다.

KT&G가 대표적이다. KT&G는 2027년까지 1조3천억 원 규모의 자사주 매입·소각과 2조4천억 원 규모의 현금배당을 통해 3조7천억 원의 주주환원을 추진한다.

밸류업지수에는 포함되지 않았지만 기업가치 제고 계획을 내놓은 기업들도 살펴볼 대상으로 꼽힌다. 밸류업 지수에 포함되려면 기업가치 제고 계획을 공시해야 유리하기 때문이다.

구체적으로는 SK(24.8%) HD현대(10.5%) LG생활건강(6.1%) 강원랜드(6.3%) 아모레G(7.5%) 롯데웰푸드(6.3%) SK네트웍스(8.5%) 파트론(14.3%) 등이 꼽힌다.

여기서 구체적으로 자사주를 소각하겠다고 발표한 기업은 LG생활건강과 파트론이 꼽힌다.

LG생활건강은 2025~2027년 배당성향을 30% 이상으로 올리고 보유 자사주를 3년 동안 전량 소각한다는 방침을 세웠다. 파트론도 지난해 12월 발행주식 총수의 3.26%에 해당하는 규모를 소각했고 2028년까지 자사주 소각을 추가적으로 진행하기로 했다.

이밖에 강원랜드는 2024~2026년 자사주를 총 1천억 원어치를 매입하고 배당성향을 최소 50%로 유지하기로 했다. 롯데웰푸드도 평균 주주환원율을 35%로 설정하고 중간 배당을 실시하기로 했다.

밸류업 지수 편입 종목 및 기업가치 제고 계획을 공시한 기업들 모두 잉여현금흐름(FCF)을 창출하고 있어 자사주를 소각할 체력이 있는 것으로 평가된다.

정부는 자본시장 선진화, 코리아 디스카운트 탈피를 위한 일환으로 주주권익 침해를 막고 주주환원을 높이기 위해 자사주 관련 자본시장법을 개정한 것으로 평가된다.

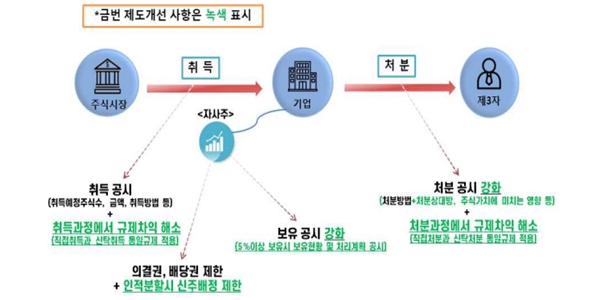

구체적 내용을 살펴보면 △인적분할 때 자사주에 관한 신주배정 제한 △상장법인 합병 때 소멸법인 보유 자사주에 대한 신주배정 제한 △자사주 보유비중이 발행주식 총수 5% 이상이면 자사주 보유 현황·목적 및 향후 계획 보고서 작성해 이사회 승인이 포함됐다.

![자본시장법 개정에 자사주 소각 늘어난다, KT&G 제일기획 씨젠 주목]()

| ▲ 상장법인 자사주 제도개선 주요내용 그림자료. <금융위원회> |

또한 자사주 처분 때 처분목적·상대방 선정 사유와 예상 주식가치 희석효과 등을 등을 구체적으로 공시해야 한다.

자사주 취득은 투자자들에게 주가가 저점이라는 신호를 주고 유통주식수 감소를 통해 주가 하락을 방어하는 효과가 있어 주주환원의 대표적 수단으로 인식된다.

다만 기업이 주가 상승 뒤 차익실현 물량으로 현금을 확보하거나 자회사 지배력을 확대하는 수단으로 쓰일 수 있고 임직원에게 보상을 위한 방법으로 자사주가 활용되면 주주가치 제고를 위한 목적이 희석된다는 비판의 목소리가 꾸준히 제기됐다.

이에 정부는 자사주 관련 개정안을 시행해 자사주를 주주환원 목적으로 제대로 활용할 수 있도록 독려하는 것으로 보인다.

금융위원회 관계자는 “자사주가 대주주 지배력 강화 수단으로 오용되고 있는 점이 문제”라며 “이번 제도 개선방안을 통해 기업 밸류업 프로그램에 동참한 법인들의 자발적 주주환원이 일반주주의 주주가치 제고로 이어질 수 있도록 유도하겠다”고 말했다. 류수재 기자

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)