![2025년 보험업계 기상도 생보사 '흐림' 손보사 '맑음', 핵심은 건전성 관리]()

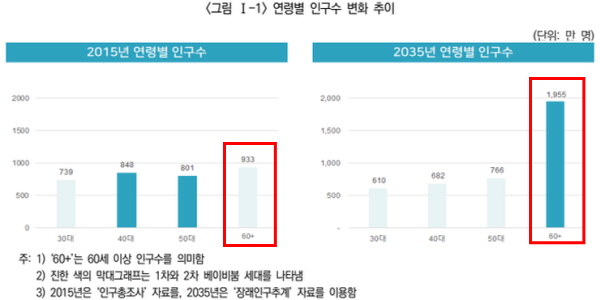

| ▲ 국내 고령화는 빠르게 진행돼 2035년 60대 이상 인구수는 2015년보다 약 2배로 늘어날 것으로 전망됐다. 고령화는 보험사들의 수익성에 영향을 미치는 주요 요인으로 꼽힌다. <보험연구원> |

[비즈니스포스트] 2025년 초고령화 사회 진입을 앞두고 생명보험업계와 손해보험업계 실적 전망이 엇갈린다.

주력 상품 차이에 따라 인구구조 변화를 비롯해 금리 인하 등 외부 요인에 영향을 받는 정도가 다르기 때문이다.

다만 자본 건전성 관리는 두 업권 모두에게 주어진 과제로 여겨진다.

1일 보험업계 안팎 의견을 종합하면 2025년 생명보험업계 전망은 손해보험업계보다 상대적으로 흐릴 것으로 전망된다.

회계법인 삼정KPMG는 최근 연구 보고서에서 생명보험업계는 내년 인구 고령화와 경기 침체 장기화로 생명보험 가입 수요가 줄어 성장이 제한적일 것이란 분석을 내놨다.

기존 생명보험사들의 주력 상품이었던 종신보험의 경우 고령자들은 이미 가입해 신규 가입 수요가 적기 때문이다.

임준 보험연구원 연구위원은 “생명보험사의 주요 사업 모델은 소비자가 젊었을 때 납부한 보험료를 채권 등 안전자산에 투자해 운용한 뒤 나이가 들었을 때 보험금을 지급하는 방식”이라며 “인구 구조에서 젊은층이 감소하고 고령층이 증가하면 구조적으로 수익 확보가 어려울 수 있다”고 설명했다.

김철주 생명보험협회 회장도 전날 신년사에서 초고령사회 진입에 따른 생명보험업계 수익성 악화를 우려하며 생명보험의 지속가능성 제고를 언급했다.

김 회장은 “시장금리의 하향추세, 보험산업의 시장포화, 초고령사회 진입 등으로 생보업계의 수익성과 건전성 악화가 우려되고 있다”며 “연금상품 규제 완화와 세제혜택 확대 등으로 연금시장에서 생명보험의 역할을 강화하고 사망보장에 대한 지속가능성을 높이겠다”고 말했다.

반면 손해보험업계는 외부 경제 불황 등에 영향을 받아 실적 증가세가 다소 주춤하겠지만 실적 방어는 가능할 것으로 파악됐다.

삼정KPMG 연구 보고서에 따르면 손해보험사는 보장성 보험 중심으로 포트폴리오를 구성하고 있어 생명보험사보다 안정적 수익을 낼 것으로 전망됐다.

김예은 한국신용평가 연구위원은 “인구 고령화 등으로 손해보험사는 오히려 계속 판매해 온 건강보험과 시니어보험 중심 장기보험 신계약이 늘어날 수 있다”고 분석했다.

다만 자동차보험 손해율 상승 등은 부담 요인으로 꼽힌다.

금융권에 따르면 2024년 11월 주요 손해보험사(삼성화재, 현대해상, KB손해보험, DB손해보험) 자동차보험 손해율은 평균 92.4%로 집계됐다.

자동차보험 손해율이 80%를 넘어설 경우 수익성이 악화했다고 판단되며 대형 보험사 기준 82%가 손익분기점으로 여겨진다.

이병래 손해보험협회장도 신년사에서 이를 언급하며 여러 위험에 대응할 방법으로 새로운 성장동력 발굴을 강조했다.

이 회장은 “실손‧자동차보험의 보험금 누수 문제 해소, 소비자 신뢰 회복 등 손쉽게 해결하기 어려운 과제들이 산적해 있다”며 “헬스케어 등 보험업과 시너지가 나는 서비스가 제공되도록 규제 완화를 적극 추진하고 보험 가입, 언더라이팅 등 다양한 분야에서 인공지능(AI) 접목이 가능하도록 AI 활성화에도 힘쓰겠다”고 말했다.

![2025년 보험업계 기상도 생보사 '흐림' 손보사 '맑음', 핵심은 건전성 관리]()

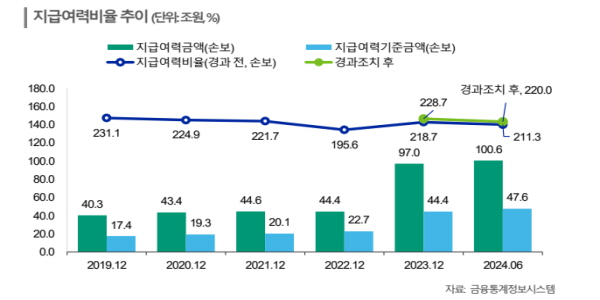

| ▲ 금리 인하 등에 따라 손해보험사 건전성 지표인 지급여력비율(K-ICS)이 소폭 낮아졌다. <한국신용평가> |

상품 포트폴리오 차이 등에 따라 업권마다 대내외 불확실성에 영향을 받는 정도는 다르지만 건전성 관리는 두 업권 모두가 직면한 과제로 꼽혔다.

제도 강화와 금리하락으로 재무변동성과 자본관리 부담이 커질 수 있기 때문이다.

금융당국은 2024년 보험개혁회의를 열고 무·저해지 보험 상품 해지율 가정 변경 등 제도 개선을 결정했다.

2025년에도 보험부채 할인율 인하 등 제도 개편이 이어질 예정으로 보험사들의 자본 건전성 지표인 지급여력비율(K-ICS) 관리 역량은 어느 때보다 중요해질 것으로 전망된다.

박혜진 대신증권 연구원은 “제도 개선으로 2025년 보험사들의 신계약 매출 감소, 지급여력비율 하락은 예정된 상황이다”며 “한편으로 가장 큰 변화를 일으키는 제도 개선이 마무리된 만큼 새 회계제도(IFRS17)가 안정화하길 기대한다”고 말했다. 김지영 기자

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)