[비즈니스포스트] 주요 시중은행 예대금리차가 기준금리 인하에도 1년 반 여 만에 최대로 확대됐다.

은행권이 금융당국 압박에 가계대출을 조이기 위해 대출금리를 인위적으로 높인 영향이 컸다. 예금금리는 하락을 거듭해 예대금리차 공시 효과가 바래고 있다는 평가가 나오는 가운데 내년에도 예대금리차 축소 흐름이 더딜 수 있다는 평가가 나온다.

![당국 압박에 빛바랜 예대금리차 공시 효과, 새해에도 예금금리만 내릴까]()

| ▲ 주요 시중은행 예대금리차가 기준금리 인하에도 1년 반여만에 최대로 늘어났다. |

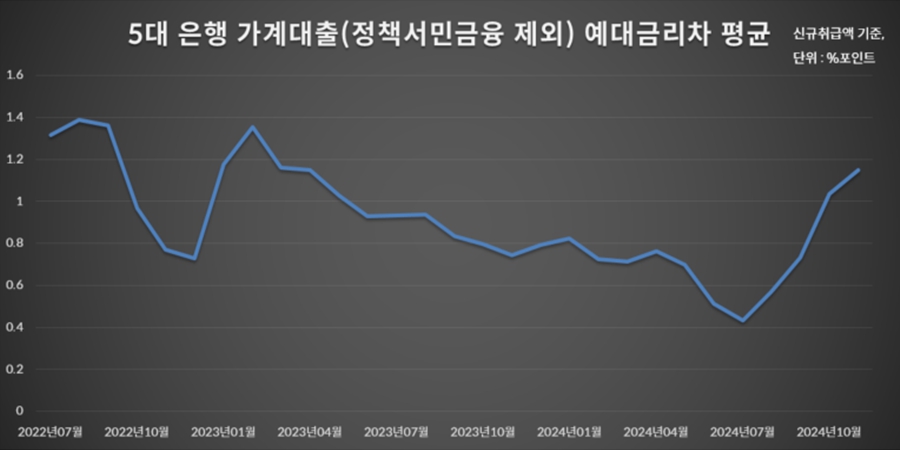

31일 전국은행연합회에 따르면 신규취급액 기준 11월 5대 은행 가계대출(정책서민금융 제외) 예대금리차 평균은 1.15%포인트로 지난해 4월(1.15%포인트)과 비슷한 수준까지 올라섰다.

예대금리차는 기준금리가 정점을 찍고 내려오는 가운데서도 올해 하반기 꾸준히 확대돼 11월까지 4개월 연속 확대됐다.

기준금리 인하기에는 통상 예대금리차가 줄지만 정반대 현상이 나타난 것으로 평가됐다.

기준금리가 내리기 전부터 변동대출금리 기준이 되는 은행채 금리 등은 기대감을 반영해 하락한다. 국내 은행 대출 가운데 상당부분을 차지하는 변동금리 상품은 날마다 변하는 은행채 금리를 반영하는 경우가 많아 금리 민감도가 높다.

반면 예금금리는 시장 상황을 상시 반영하지 않고 은행이 변경을 선언해야 하는 만큼 금리 민감도는 대출보다 상대적으로 낮은 것으로 여겨진다.

은행권은 금융당국이 가계대출 증가를 경계해 압박한 영향으로 예대금리차 확대가 어쩔 수 없었다는 의견을 내놓는다.

이복현 금융감독원장은 7월 초 “성급한 금리인하 기대와 국지적 주택가격 반등에 올라탄 무리한 대출 확대는 안정화하던 가계부채 문제를 다시 악화시킬 수 있다”며 은행권을 압박했다.

금감원은 뒤이어 8월 사실상의 가계대출 총량규제책을 시사했고 은행권은 앞다퉈 대출금리를 올렸다.

한 은행권 관계자는 “올해 하반기 예대금리차 확대는 은행이 사실상 어떻게 할 수 없는 부분이었다”며 “금융당국 영향이 가계대출을 조이면서 은행이 가계대출 금리를 못 내리도록 압박하다 보니 벌어진 현상이다”고 말했다.

5대 은행을 기준으로 가계 대출금리(정책서민금융 제외) 평균은 실제 올해 들어 7월까지 꾸준히 하락했다. 1월 4.454%에서 7월 3.862%까지 뚝 떨어졌다.

하지만 8월부터는 상승세를 타 11월 기준으로는 4.514%까지 올라 연초 수준을 넘어섰다. 1월과 11월 사이에는 두 차례 기준금리 인하가 있었지만 대출금리는 되려 올랐다.

최용훈 한국은행 금융시장국장은 10월 말 보고서에서 “주요 은행 가계대출 취급 실적은 7월에 이미 연간 경영목표치를 넘어섰다”며 “은행이 8월 이후 대출금리를 인상한 것은 가산금리 정상화를 통해 대출 포트폴리오를 관리하기 위한 차원으로 이해된다”고 바라봤다.

![당국 압박에 빛바랜 예대금리차 공시 효과, 새해에도 예금금리만 내릴까]()

| ▲ 5대 은행 가계대출(정책서민금융 제외) 예대금리차 평균. <은행연합회 자료 갈무리> |

은행권 경쟁을 유도하고 소비자의 합리적 선택을 위해 도입된 예대금리차 공시가 제 역할을 하지 못하고 있다는 평가가 나온다.

윤석열 대통령은 후보시절부터 금융소비자의 알 권리를 강화하고 은행권의 금리 인하를 유도하기 위해 예대금리차 공시제도 개선을 공약했고 당선 이후 국정과제로 이를 추진했다.

2022년 8월 도입 이후 시간이 흐르면서 은행권이 예대금리차 공시를 대하는 태도도 도입초기와 달라졌다는 평가도 나온다.

도입 초만해도 ‘이자장사’를 가장 많이 한다는 오명을 뒤집어쓰지 않기 위해 노력했지만 이제는 제도 자체가 오래되면서 수치 자체에 무뎌졌다는 것이다.

금융당국이 가계대출 엄정 관리를 여전히 강조하는 만큼 예대금리차는 한동안 기준금리 인하에도 더딘 축소 흐름을 보일 것으로 전망된다.

다른 은행권 관계자는 “해가 바뀌면서 가계대출 목표치가 초기화돼 대출을 내줄 여력도 생겨나 대출금리 인상 압박도 덜해져 예대금리차는 줄어들 수 있을 것”이라며 “다만 여전히 가계대출을 관리해야 한다는 점은 크게 달라지지 않아 면밀히 관리할 것이다”고 말했다. 김환 기자

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)