[비즈니스포스트] 농협, 신협, 수협과 새마을금고 등 상호금융권이 최근 3년 동안 점포를 늘렸다. 은행들이 비대면거래를 늘리며 점포를 줄인 것과는 대조된다.

상호금융권은 기본적으로 점포 유지에 사회공헌적 성격이 있다고 본다. 현실적으로는 상호금융권이 농어촌에 기반을 두고 있어 디지털 전환 추세에 익숙하지 않은 노년층을 외면하기도 힘들다는 시각도 있다.

![은행 떠난 농어촌에 농·수·신협과 새마을금고 점포 늘려, 노년층 껴안는다]()

| ▲ 농협과 새마을금고, 신협, 수협 등 상호금융권이 최근 3년 동안 점포를 늘렸다. 이는 은행권의 점포축소와 정반대다. |

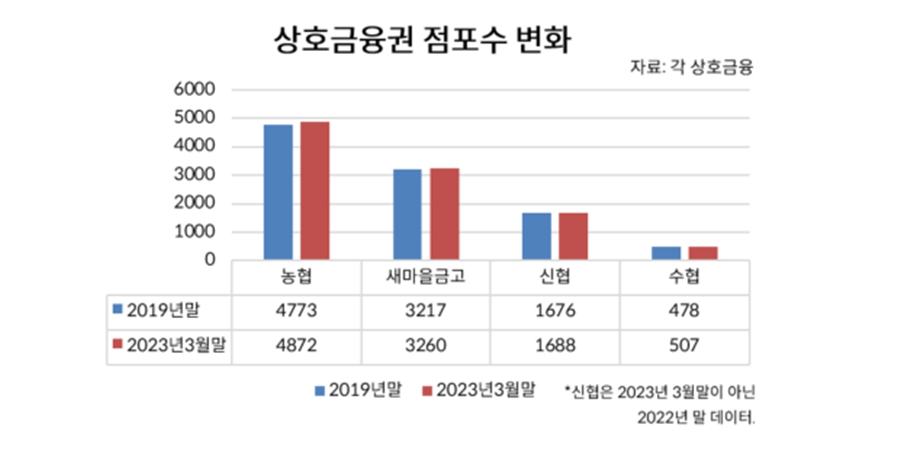

5일 금융권에 따르면 3월말 기준 상호금융권(농협·새마을금고·신협·수협)의 점포는 10327곳으로 집계됐다. 2019년 말 10144개과 비교해 183곳이 늘어났다.

세부적으로는 농협의 점포가 4773에서 4872곳으로, 새마을금고는 3217에서 3260곳으로, 신협 1676에서 1688곳, 수협 478에서 507곳으로 각각 증가했다. 숫자로 보면 농협이 가장 많이 늘렸지만 비율로 보면 수협의 증가폭이 제일 컸다.

이 같은 상호금융권의 점포 확대전략은 은행권과 정반대다.

은행들은 코로나19로 비대면거래가 늘어나면서 디지털전환을 내세우며 점포를 공격적으로 줄이고 있다. 국내은행 점포는 2019년 말 6714곳에서 지난해 말 5810곳으로 줄어 3년 사이에 1천 개가량의 점포가 사라졌다.

상호금융권 수장들도 디지털전환의 필요성을 알고 있다. 그럼에도 점포를 늘린 것은 노년층 같이 금융 소외계층을 위한 사회공헌적 성격이 있다고 보기 때문이다.

박차훈 새마을금고 중앙회장은 1월 매일경제와 인터뷰에서 “비대면 디지털 금융이 대세라지만 금융 소외계층을 생각하면 새마을금고 역할이 막중하다”며 “앞으로도 점포를 늘리면 늘렸지 줄이지는 않을 것이다”고 말했다.

김윤식 신협중앙회장은 3월 제50차 정기대의원회에서 “인구감소와 구도심공동화 현상으로 지역민의 어려움이 커지고 있다”며 “수익성 악화를 이유로 대면 거래를 중지할 수 없다”고 말했다.

농어촌 등 지역에서 은행 점포가 떠난 빈 자리를 메우겠다는 의지로 읽힌다.

이와 관련해 신협 관계자는 “은행들의 점포가 줄어들고 있다 보니 우리가 채워야 한다는 생각으로 조금 확대하고 있는 상황이다”고 설명했다.

현실적으로는 상호금융권에서 농어촌의 금융소비자에게 등을 돌리기 어렵다는 말도 나온다.

상호금융권은 농어촌 중심으로 노년층을 주요 고객으로 두고 있는데 노년층은 아직도 디지털 일처리에 익숙하지 않아 대면거래를 포기할 수 없다는 것이다.

일례로 최근 몇 년 동안 새마을금고의 전체 거래회원의 3분의 1 가량은 60세 이상이었다.

상호금융권의 한 관계자는 “상호금융권의 주 고객이 농어촌을 기반으로 한 나이 드신 분들이다”며 “이 분들은 무조건 영업점에 방문해야만 업무를 처리할 수 있는데 이런 수요에 등을 돌리기가 어렵다”고 말했다.

전략적으로 노년층 고객을 유지하는 것이 이익에 도움이 된다는 분석도 있다.

상호금융권 다른 관계자는 “상호금융권을 찾는 소비자들의 특성을 보면 디지털금융에 아주 익숙하지 않은 사람들이 많다”며 “이런 노년층을 외면할 수 없는 것도 사실이지만 은행권이 지역을 떠나는 가운데 노년층을 계속 고객으로 붙드는 전략적 차원에서도 유효하다”고 바라봤다.

상호금융권은 이에 따라 앞으로도 점포를 최소한 유지하거나 늘리면서 은행 점포가 사라진 빈 자리를 메울 것으로 보인다. 은행 점포폐쇄속도가 갈수록 빨라지고 있어서다.

금융위원회는 노년층 금융 소외계층을 배려하기 위해 지난달 ‘은행 점포폐쇄 내실화방안’을 내놨다. 이 방안은 기존 점포를 폐쇄하려면 공동 점포나 이동식 점포, 창구 제휴 등 대체방안을 내놔야 한다는 내용을 뼈대로 한다.

하지만 금융위가 내놓은 은행권 점포폐쇄 관련 대책에는 법적 강제성이 없어 한계가 있다는 말도 나온다.

금융노조는 금융위 대책을 두고 “금융위와 금융감독원은 은행 점포폐쇄 절차를 법률과 감독규정에 포함하지 않고 은행 사이의 자율규제 틀안에 여전히 놓고 있다”며 “금융위의 이번 대책으로도 현재와 같은 은행권의 급격한 점포폐쇄를 늦추지 못할 것이다”고 바라봤다. 김환 기자

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)