[비즈니스포스트]올해 가계 및 기업대출에 나선 차주들이 은행 대출금리의 추가 상승 가능성에 가슴을 졸이고 있다.

주택담보대출·전세대출 등 주요 변동금리 기준인 은행채 금리가 올해 들어 최고점에 육박하고 있기 때문이다. 시장에서는 한동안 은행채 발행이 늘어 금리가 낮아지기 어려울 것이란 전망이 나온다.

![은행채 금리 4% 돌파 '초읽기', 추가 상승 압력에 대출자 커지는 한숨]()

| ▲ 대출기업들이 대출금리 추가 상승 가능성에 우려하고 있다. 사진은 시중은행 대출창구. <연합뉴스> |

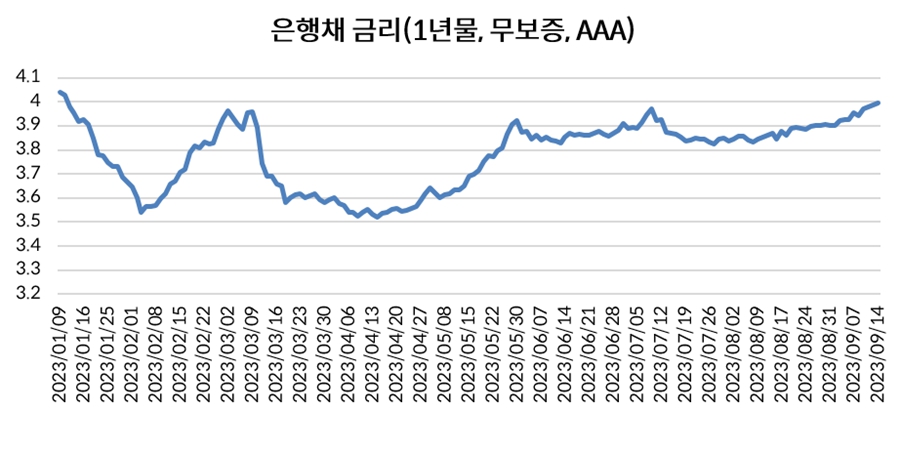

15일 금융투자협회 채권정보센터에 따르면 은행채 1년물(AAA, 무보증, 평가사 5사 평균) 금리는 전날 기준 연 3.994%로 4% 턱밑까지 상승했다. 해당 금리는 올해 1월10일 뒤 4%를 넘긴 적이 없다.

은행채 단기물(2년 이하) 금리는 은행 변동대출상품의 기준으로 쓰인다. 따라서 주담대나 전세 등 대출자가 내는 이자에 직접적 영향을 끼친다.

금리는 최근 들어 은행채 발행이 늘면서 올랐다.

금투협에 따르면 은행채는 9월 들어 14일까지 3조1900억 원 순발행됐다. 8월에도 3조7794억 원이 순발행됐는데 이는 올해 들어 5월을 제외하고는 순상환이었던 흐름이 뒤바뀐 것이다.

은행들은 늘어난 대출 수요에 대응하기 위해 은행채 발행을 늘렸다. 돈을 빌려줄 곳이 많아져 채권 발행으로 자금을 충당했는데 중심에는 가계대출이 있다.

가계대출은 부동산경기가 저점을 찍었다는 인식과 함께 주택담보대출을 중심으로 급증하고 있다. 기업대출은 꾸준히 늘고 있었지만 가계대출도 이같은 인식 속에 3월 반등한 뒤 쭉 늘었다.

![은행채 금리 4% 돌파 '초읽기', 추가 상승 압력에 대출자 커지는 한숨]()

| ▲ 은행채 1년물 금리 추이(평가사 5곳 평균). <금융투자협회 채권정보센터> |

은행의 8월 가계대출 잔액은 한국은행에 따르면 5달 연속 늘어난 1075조 원으로 역대 최고치였다. 증가폭도 6조9천억 원으로 올해 들어 가장 컸다.

문제는 대출이 올해 말까지 계속 증가하며 은행 자금수요를 늘리고 있고 이에 따라 은행채 발행액수도 더 커질 수 있다는 점이다.

김은갑 키움증권 연구원은 이날 “대출증가율이 지난해 워낙 낮아진 수치에서 올라 기업대출에서 일정 수요가 유지되고 있다”며 “50년 만기 주택담보대출 중단·조건 강화 등 증가세를 약화시킬 만한 변화가 있었지만 전체 대출증가율은 추가 상승할 것이다”고 내다봤다.

은행들이 지난해 고금리 경쟁으로 유치했던 정기예금(1년) 만기가 돌아온다는 점도 은행채 발행을 압박하는 요인이다.

은행권에서는 지난해 9~11월 고금리 예금 경쟁이 본격화됐다. 1년 만기 위주로 이뤄져 있는 정기예금이 만기가 지나 올해 9월부터 빠져나갈 수 있기 때문에 은행은 이를 만회해야 한다는 것이다.

김명실 하이투자증권 연구원은 전날 “올해 9월부터 1년 만기 정기예금 만기도래가 예상된다”며 “예금 상환으로 은행의 자금 확충이 증대될 수 있어 올해 말까지 은행채·양도성예금증서(CD) 발행 확대가 예상돼 단기물 시장에 부담으로 작용하고 있다”고 설명했다.

은행채 발행량은 결국 한동안 계속해서 늘어나며 대출금리 인상에 압박을 가할 것으로 전망돼 대출자가 경계를 늦출 수 없는 셈이다.

그럼에도 8월처럼 대출 수요가 폭증하며 은행채 발행이 급증하지는 않을 것으로 예상된다.

금융당국이 가계대출 증가세를 우려하며 50년 만기 주담대 제한뿐 아니라 정책상품인 특례보금자리론 금리도 5개월 만에 25bp(1bp=0.01%포인트) 올리는 등 대책을 내놨기 때문이다.

안소영 한화투자증권 연구원은 최근 “앞으로 2~3달 동안 은행채 발행 물량이 확대될 수 있지만 급등할 가능성은 크지 않다”며 “특례보금자리론 금리 인상으로 수요 둔화 등 주담대 성장세도 제한적일 것이다”고 내다봤다. 김환 기자

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)