[비즈니스포스트] 대부업체가 자금조달비용 부담에 대출을 줄이면서 취약계층의 자금줄이 마르고 있다.

기준금리가 올라 대부업체가 대출금을 마련하기 위한 자금조달 비용이 늘었지만 법정최고금리는 정해져 있어 역마진 우려에 대출을 줄인 것이다.

![높아지는 대출문턱에 '금융난민' 쏟아질 판, 법정최고금리 탄력 적용 가능한가]()

| ▲ 제 2금융권과 3금융권이 대출문턱을 높여 법정최고금리 상향논의에도 불이 붙을지 이목이 쏠린다. 사진은 대출창구 모습. <연합뉴스> |

나아가 제2금융권도 대출을 줄일 것으로 전망돼 불법사금융으로 대출자가 몰리는 ‘풍선효과’가 나타날 것으로 보여 법정최고금리 상향 논의에 속도가 붙을지 이목이 쏠린다.

20일 금융권에 따르면 중저신용자 등 이른바 저소득·저신용 취약계층이 돈을 빌릴 수 있는 창구는 줄어들고 있다.

김희곤 국민의힘 의원실이 이날 금융감독원에서 제출받은 자료에 따르면 대부업 신규대출액은 지난해 말 기준 1조6210억 원으로 2021년(2조208억 원)의 80%에 불과했다.

하반기만 떼어놓고 보면 5570억 원으로 상반기(1조640억)의 절반 수준으로 급감했다.

대부업체들이 대출을 줄인 배경에는 지난해 기준금리 인상이 있다. 기준금리와 함께 시장금리도 올라 대출자금 마련 비용이 급등했다는 것이다.

실제로 대부업체 조달금리는 지난해 말 기준 5.81%로 지난해 6월(4.96%)보다 0.90%포인트 가량 뛰었다.

대출 최종금리는 자금조달금리에 대출자의 신용위험, 모집·관리비용 등을 더해 결정되는데 이 같은 최종금리는 20%로 묶여 있어 역마진 우려에 대부업체는 대출 자체를 줄였던 셈이다.

![높아지는 대출문턱에 '금융난민' 쏟아질 판, 법정최고금리 탄력 적용 가능한가]()

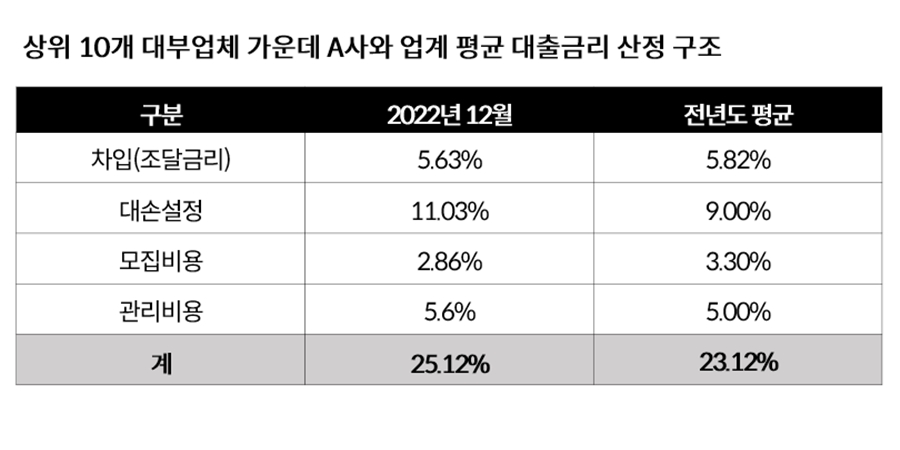

| ▲ 사진은 상위 대부업체 대출금리 산정구조. 법정최고금리를 넘어서는 대출금리에 대부업체들이 대출을 줄였다는 시각이 지배적이다. 자료는 김희곤 의원실. |

문제는 대부업뿐 아니라 제2금융권도 대출을 줄이고 있다는 점이다.

한국은행이 전날 발표한 ‘금융기관 대출행태 서베이결과’에 따르면 은행을 제외한 제2금융권의 3분기 대출태도는 음수(-)로 집계됐다. 상호저축은행이 –23, 상호금융조합이 –22, 생명보험사가 –11로 신용카드사(0)를 제외하면 모두 올해 3분기 내내 음수였다.

대출태도는 국내 204개 금융기관의 여신업무 총괄담당 책임자를 대상으로 수행하는 설문조사로 음수로 나타나면 대출문턱이 높아진다는 것을, 양수면 낮아진다는 것을 의미한다.

제1금융권(은행)에서는 대기업 대출을 제외하면 (+)로 양수였지만 애초에 은행고객은 여신심사 강도 등을 고려하면 제2금융권이나 대부업과는 다르다.

낮은 신용도를 지닌 사회초년생 등 저소득·저신용자 자금창구가 사라져 불법사금융 유혹이 커지고 있는 셈이다.

실제로 금융감독원 발표에 따르면 지난해 불법사금융과 관련된 피해신고는 1만913건에 이르렀고 이 가운데 불법대부 관련 피해신고는 12% 가량 늘어났다.

이에 법정최고금리를 올려 법의 테두리 안에서 중저신용자들이 돈을 빌릴 수 있도록 해야 한다는 주장이 이따금씩 나오는 것이다.

김희곤 의원은 “대부업 등 3금융권 기능이 제약되면서 여기서조차 밀려난 저신용자 등 취약계층은 고스란히 불법사금융으로 내몰리고 있다”며 “취약계층의 소액·생계비 목적 대출 등 특정 기준에 한해서는 시장 상황과 연동한 법정최고금리의 탄력적용이 필요하다”고 말했다.

물론 무작정 법정최고금리를 올리는 게 능사가 아니라는 견해도 만만치 않다. 애초에 법정최고금리제도는 지나치게 높은 금리에 시름하는 사람들을 위해 마련됐기 때문이다.

금융위원회도 이에 김희곤 의원실에 법정최고금리 상향과 관련해 “법정최고금리는 서민의 금융 비용부담과 금융 접근성을 종합적으로 고려해 신중히 접근해야 한다”며 “현재 제도 변경을 검토하고 있지 않다”고 답변을 보내온 것으로 알려졌다.

김주현 금융위원장이 올해 초 내놓은 말도 이와 맥락이 같다.

그는 1월 '뉴시스 금융포럼'에서 “안타깝지만 이런 분들의 문제를 금융으로 모두 해결하려면 이는 일시적 방법밖에 되지 않는다”며 “최고금리 조정은 부정과 긍정적 측면 모두 있어 좀더 보고 결정해야 한다”고 말했다.

다방면에서 종합적 논의가 필요한 셈이다. 하지만 국회 논의는 ‘법정최고금리를 올린다’는 부정적 인식 때문에 한 방향으로만 진행되고 있는 것으로 보인다.

20일 기준 의안정보시스템을 보면 이자제한법 개정안은 19개 가운데 법정최고금리를 낮추는 법안이 대부분이다.

김희곤 의원실 관계자는 “대외적으로는 부정적 인식이 있는 것이 맞다”며 “발의법안은 아니지만 대부업과 이자제한법 법안에서 법정최고금리를 시장에 연동시킬 수 있는 방안이 있는지 등을 검토하고 있다”고 말했다. 김환 기자

![현지 시장 개척 이끈 중국통, 탄소섬유 등 신사업 안착 주력 [2026년]](https://businesspost.co.kr/news/photo/202602/20260204191443_25101.jpg)

![산업용 로봇 넘어 '토털 로봇 솔루션 전문 기업'으로 전환, 적자 탈출은 과제 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201010357_45949.jpg)

![통합 항공사 출범 원년, 수익성 확보·통합마무리 두 가지 과제 떠안아 [2026년]](https://businesspost.co.kr/news/photo/202601/20260125193654_43388.jpg)

![국내 1위 PG기업 성장시킨 '원클럽맨', 무역대금결제·스테이블코인 등 신사업 힘줘 [2026년]](https://businesspost.co.kr/news/photo/202602/20260201160735_22900.jpg)