▲ LG화학이 세계 배터리 시장을 주도 하고 있는 자회사 LG에너지솔루션에 발맞춰 양극재 중심의 배터리 소재 사업에 공을 들이고 있다. 사진은 LG화학의 미국 테네시주 양극재 공장 조감도. < LG화학 >

이들이 다른 석유화학기업에 비해 사업구조를 공격적으로 재편할 수 있는 배경으로는 배터리 소재에선 LG에너지솔루션, 반도체 소재에선 SK하이닉스라는 그룹 내 계열사의 존재가 꼽힌다.

12일 업계 안팎의 평가를 종합하면 석유화학 업황 부진이 길어지는 상황에서 LG화학과 SKC는 가장 적극적으로 ‘탈석유화학’에 나서고 있다.

LG화학은 ‘톱(Top) 글로벌 과학 기업’을, SKC는 ‘글로벌 ESG(환경·사회·지배구조) 소재 솔루션 기업’을 새 정체성으로 내세워 사업구조의 대전환을 추진하고 있다.

‘글로벌 톱 종합 전지 소재 기업’이 되겠다는 포부를 밝힌 LG화학은 양극재 중심의 배터리 소재를 미래 핵심 성장동력으로 삼고 있다.

자회사 LG에너지솔루션의 배터리 사업 성장에 힘입어 자체 배터리 소재 사업을 키울 수 있다는 점이 LG화학의 가장 큰 장점이다.

LG에너지솔루션은 올해 1~5월 세계 배터리 시장점유율 3위, 중국 제외 세계 배터리 시장점유율 1위를 기록했다. CATL 등 중국 배터리 기업들의 공세에도 여전히 공고한 지위를 유지하고 있다.

현재 LG화학은 생산 양극재 대부분을 LG에너지솔루션에 공급한다. 증권업계에 따르면 LG화학 양극재 사업에서 LG에너지솔루션으로의 공급 비중은 전체의 95%가량에 이른다. 사업을 키울 땐 대형 고객사가 성장의 든든한 기반이 된다는 점에서 계열사 덕을 톡톡히 보는 셈이다.

또 LG화학은 현재 LG에너지솔루션 지분 81.84%을 갖춘 최대주주인 만큼 LG에너지솔루션과 협력을 통해 지속적으로 동반 성장을 꾀할 것으로 보인다.

실제로 LG화학은 LG에너지솔루션의 미국 배터리 생산능력 확대에 발맞춰 2025년 말 양산을 목표로 미국 테네시주에 연간 생산능력 12만 톤 규모의 북미 최대 양극재 공장을 짓고 있다.

전유진 하이투자증권 연구원은 “올해 LG에너지솔루션과 제너럴모터스(GM)의 합작법인 얼티엄셀즈(Ultium Cells)의 미국 테네시 2공장이 가동됨에 따라 LG화학의 양극재 출하량도 지난해보다 60% 이상 증가할 것으로 예상된다”며 LG에너지솔루션 배터리 사업 확대에 힘입어 LG화학 배터리 소재 사업이 성장할 것으로 바라봤다.

물론 한 고객사에 치우친 공급망 구조는 사업 리스크를 높일 수 있다.

이에 LG화학은 장기적으로 고객사를 다변화하겠다는 방침도 세우고 있다. LG화학은 2030년까지 양극재 사업에서 LG에너지솔루션 이외의 고객사 비중을 40%까지 늘리겠다는 목표를 갖고 있다.

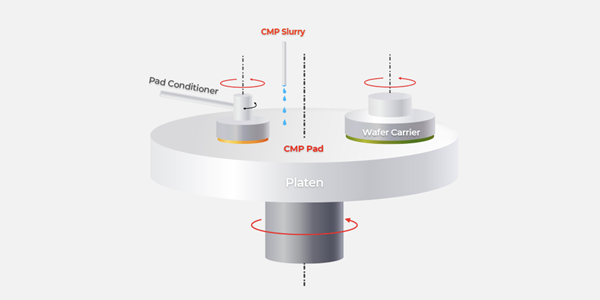

▲ SKC는 글로벌 메모리반도체 3사인 SK그룹 계열사 SK하이닉스의 공급사로 자리잡으며 반도체 소재 사업을 육성할 수 있을 것으로 예상된다. 사진은 SKC 자회사 SK엔펄스의 CMP패드 설명. < SK엔펄스 홈페이지 갈무리 >

SK하이닉스는 글로벌 D램 시장 점유율 20%대를 유지하며 삼성전자, 마이크론과 과점체제를 구축하는 등 ‘글로벌 3대 메모리반도체 기업으로 굳건한 지위를 확보하고 있다.

SKC는 반도체 전공정과 후공정을 아우르는 반도체 소재 사업을 육성하고 있다.

SKC는 자회사 SK엔펄스를 통해 반도체 전공정 분야에서 반도체 연마(웨이퍼를 평탄화하는 것) 공정에 쓰이는 CMP패드와 반도체 노광(웨이퍼에 회로를 새기는 것) 공정에 사용되는 블랭크마스크를 생산하고 있다.

특히 SK엔펄스의 CMP패드는 당초 글로벌 화학기업 듀폰이 80% 이상을 독점하던 기존 시장을 뚫고 SK하이닉스의 주력 공급사로 자리 잡았다.

반도체 업계에 따르면 지난해 SK하이닉스가 공급받은 CMP패드 가운데 절반 이상이 SK엔펄스 제품인 것으로 알려졌다.

SK하이닉스의 후광은 다른 소재들에서도 기대된다.

자회사 앱솔릭스는 반도체 후공정 가운데 패키징 공정에서 패키지의 두께와 효율을 높이는 반도체 글라스 기판의 상업화를 준비하고 있다.

반도체 데스크 소켓 부문에선 7일 SKC 인수가 공식화된 ISC가 SK하이닉스에 공급하는 물량을 늘릴 것으로 보인다.

ISC는 실리콘 러버 소켓 세계 시장의 절반 이상을 점유하고 있는 기업으로 이미 SK하이닉스를 주요 고객사로 두고 있다. 실리콘 러버 소켓은 메모리반도체 테스트 소켓의 80% 이상을 차지한다.

이동주 SK증권 연구원은 “ISC의 인수 주체가 SKC라는 점에서 사업상 긍정적 부분이 많다”며 “SK그룹 계열사와의 협업 강화가 그 하나인데 SK하이닉스에 공급하는 테스트 소켓 점유율이 더욱 높아질 것으로 예상된다”고 말했다.

LG화학과 SKC는 최근 석유화학사업 이외의 성장동력을 위한 재원 마련에 고삐를 죄고 있다.

LG화학은 11일 미래 성장동력 확보를 위한 자금조달 목적으로 20억 달러(약 2조6천억 원) 규모의 외화 교환사채를 발행하기로 한 데 이어 12일 교환사채 발행을 완료했다고 공시했다. 교환대상은 LG에너지솔루션 보통주다.

앞서 LG화학은 6월19일 내부 임직원들에게 석유화학사업 일부의 가동 중지, 사업 철수, 지분매각 등을 추진하겠다고 공지했다. 이후 여수 나프타분해시설(NCC) 2공장의 매각 작업을 추진하고 있는 것으로 전해졌다.

SKC는 지난해 모태사업이라고 볼 수 있는 필름사업을 1조6천억 원에 매각하며 사업구조 재편의 신호탄을 쐈다.

SKC는 올해 들어서는 배터리 소재와 반도체 소재 사업과 거리가 먼 폴리우레탄 자회사 SK피유코어, SK엔펄스의 파인세라믹스 사업을 매각 대상으로 내놨다.

이동욱 IBK투자증권 연구원은 “중국의 공격적 석유화학 투자에 따른 업황 부진은 국내 석유화학기업들에 부정적 요인으로 작용하고 있다”며 “따라서 배터리 소재, 반도체 소재 등으로 사업구조를 다변화하는 데 성공할지 여부가 향후 수년 동안 석유화학기업 기업가치 평가의 핵심이 될 것으로 전망된다”고 말했다. 장상유 기자

![[조원씨앤아이] 서울시장 양자대결, 정원오 47.5% vs 오세훈 33.3%](https://businesspost.co.kr/news/photo/202601/20260127153647_266497.png)

![[단독] 네이버 사우디에서 '루키2'로 로봇배송 상용화 실험, 최수연 한국 도시 적용 완성도 높인다](https://businesspost.co.kr/news/photo/202602/20260211160952_174018.jpg)

![[코스피 5천 그늘③] CJ그룹 식품·물류·콘텐츠 투자매력 희미, 이재현 주가 부양 카드 언제 꺼내나](https://businesspost.co.kr/news/photo/202508/20250827144344_200101.jpg)